Του Garth Friesen

Οι περισσότεροι επενδυτές δεν θα μπορούσαν να μαντέψουν την πιο καυτή χρηματιστηριακή αγορά του κόσμου το 2025. Ορίστε ένα στοιχείο: ήταν σχεδόν χρεοκοπημένη μια δεκαετία πριν. Η απάντηση είναι η Ελλάδα. Ο δείκτης MSCI Greece έχει ανέβει περισσότερο από 70% φέτος, περισσότερο από το διπλάσιο της απόδοσης των ευρύτερων ευρωπαϊκών δεικτών και πολύ μπροστά από τον S&P 500. Μόλις μια δεκαετία πριν, η Ελλάδα ήταν στο επίκεντρο της ευρωπαϊκής χρεοκοπίας, αναγκάστηκε να μπει σε τρία πακέτα διάσωσης και αντιμετώπιζε αποδόσεις 10ετών κρατικών ομολόγων πάνω από 36%. Σήμερα, δανείζεται με επιτόκια 0,50% κάτω από τις Ηνωμένες Πολιτείες και σε παρόμοιο επίπεδο με τη Γαλλία, και η χρηματιστηριακή της αγορά ανθίζει.

Από την κρίση στην ανάκαμψη

Η παγκόσμια ύφεση του 2009 αποκάλυψε χρόνια υπερβολικών δαπανών και αδύναμης φορολογικής εφαρμογής στην Ελλάδα, πυροδοτώντας μια πλήρη κρίση κυβερνητικού χρέους. Μέχρι το 2012, η χώρα είχε δεχτεί τρεις διασώσεις από την Ευρωπαϊκή Ένωση και το ΔΝΤ, και υπήρχε ευρεία κουβέντα ότι θα εκδιωχθεί από το ευρωσύστημα. Η οικονομία βυθίστηκε σε ύφεση. Η ανεργία κορυφώθηκε στο 28%, το ΑΕΠ συρρικνώθηκε κατά περίπου 27% από την κορυφή έως το χαμηλότερο σημείο, και σχεδόν τα μισά περιουσιακά στοιχεία στους ισολογισμούς των τραπεζών ήταν μη εξυπηρετούμενα.

Οι οδυνηρές μεταρρυθμίσεις ήταν αναπόφευκτες. Οι δανειστές πίστευαν ότι τα μέτρα λιτότητας ήταν η απάντηση και ανάγκασαν την Ελλάδα να κάνει πολιτικά αντιδημοφιλείς αλλά οικονομικά απαραίτητες δομικές αλλαγές. Ο προϋπολογισμός ψαλιδίστηκε, οι μη ανταγωνιστικοί μισθοί μειώθηκαν, η φορολογική είσπραξη ενισχύθηκε και η διαδεδομένη διαφθορά αντιμετωπίστηκε. Αρχικά, τα μέτρα λιτότητας έδωσαν μεγαλύτερη ώθηση στην ύφεση, αλλά έθεσαν τα θεμέλια για μια εντυπωσιακή ανάκαμψη.

Την τελευταία δεκαετία, η κυβέρνηση προχώρησε σε δομικές μεταρρυθμίσεις που εκσυγχρόνισαν την οικονομία. Η ταχεία ψηφιοποίηση των δημόσιων υπηρεσιών και το σύστημα ηλεκτρονικών τιμολογίων myDATA βελτίωσαν τις φορολογικές εισπράξεις. Η ιδιωτικοποίηση του λιμένα του Πειραιά και των περιφερειακών αεροδρομίων προσέλκυσαν ξένες επενδύσεις και αναβάθμισαν τις υποδομές. Οι αλλαγές στους νόμους περί πτώχευσης επέτρεψαν στις ελληνικές τράπεζες να εξαλείψουν τα κακά δάνεια, μειώνοντας το ποσοστό μη εξυπηρετούμενων δανείων από 49% σε περίπου 3% για τις μεγαλύτερες τράπεζες.

Η έκρηξη του τουρισμού μετά την πανδημία βοήθησε επίσης στη δημιουργία ανάπτυξης. Οι πρόσθετες εισπράξεις και οι μεταρρυθμίσεις είχαν σημαντικό αντίκτυπο. Ο δείκτης χρέους προς ΑΕΠ της Ελλάδας μειώθηκε από πάνω από 200% σε περίπου 153%, η ανεργία έπεσε στο 7,9%, και η Ευρωπαϊκή Επιτροπή προβλέπει ανάπτυξη ΑΕΠ 2,3% το 2025, πολύ πάνω από τον μέσο όρο της Ευρωζώνης.

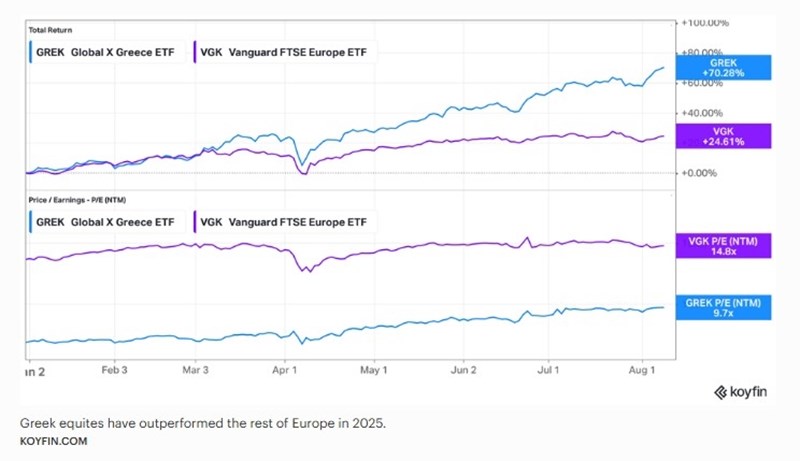

Το ράλι του ΧΑ

Η χρηματιστηριακή αγορά έχει ανταμείψει τη βελτιωμένη προοπτική. Η απόδοση του Global X Greece ETF, με ticker GREK, αντικατοπτρίζει τη βελτιωμένη προοπτική. Έχει ανέβει 70% το 2025 σε σύγκριση με 25% της ευρύτερης ευρωπαϊκής αγοράς. Η υπερβολική απόδοση οδηγείται από τις τράπεζες, οι οποίες αντιπροσωπεύουν 50% του χαρτοφυλακίου.

Σύμφωνα με τον Malcolm Dorson, επικεφαλής των Αναδυόμενων Αγορών της Global X, οι ελληνικές μετοχές προσφέρουν μια συναρπαστική επενδυτική ευκαιρία που συνδυάζει προοπτικές ανάπτυξης αναδυόμενων αγορών με τη σταθερότητα των ανεπτυγμένων αγορών. Ο Dorson πιστεύει ότι υπάρχει ακόμα χώρος για άνοδο, σημειώνοντας ότι η "Πιθανή αναταξινόμηση των ελληνικών μετοχών σε ανεπτυγμένες αγορές από τη FTSE Russell και τη MSCI θα μπορούσε να προσελκύσει σημαντικές παθητικές εισροές".

Οι αποτιμήσεις παραμένουν ελκυστικές. Το GREK διαπραγματεύεται με λόγο τιμής προς κέρδη 9,7 έναντι 14,8 για το Vanguard FTSE Europe ETF. Αυτή η έκπτωση, σε συνδυασμό με μέρισμα 4%, έχει προσελκύσει τόσο επενδυτές ορμής όσο και επενδυτές αξίας.

Ποιος θα πρέπει να εξετάσει ελληνικές μετοχές; Μπορεί να απευθύνονται σε επενδυτές ορμής που αναζητούν διαφοροποίηση και συμμερίζονται τη φιλοσοφία του Peter Lynch για ανάπτυξη σε λογική τιμή. Η Ελλάδα προσφέρει οικονομική επέκταση, ανάπτυξη εταιρικών κερδών και μια χρηματιστηριακή αγορά που διαπραγματεύεται με σημαντική έκπτωση σε σχέση με το μεγαλύτερο μέρος της Ευρώπης. Ενώ η άνοδος μπορεί να μην ταιριάζει με τις εκρηκτικές αποδόσεις των αμερικανικών τεχνολογικών ηγετών, οι αποτιμήσεις είναι πολύ πιο μετριόφρονες, παρέχοντας την ευκαιρία να καταγραφεί ανάπτυξη χωρίς να πληρωθεί υψηλό premium.