Της Ελευθερίας Κούρταλη

Η σύγκριση του τρέχοντος ράλι στις αγορές και ειδικά στη Wall Street, με το τεχνολογικού bull run της δεκαετίας του 1990 είναι ένα "καυτό" θέμα για τους επενδυτές αυτή τη στιγμή. Η UBS εξετάζει συνεπώς το πού ακριβώς βρισκόμαστε στο σημερινό bull-run σε σχέση με την dot.com περίοδο η οποία και οδήγησε σε ένα θορυβώδες σκάσιμο της φούσκας των αγορών.

Όπως σημειώνει η UBS, καθώς η Fed ολοκλήρωσε έναν επιθετικό κύκλο σύσφιξης (αυξήσεις 300 μονάδων βάσης στα επιτόκια τα οποία έφτασαν το 6%) τον Ιανουάριο του 1995, οι αμερικανικές μετοχές άρχισαν ένα bull run, παρέχοντας ετήσιες αποδόσεις 27,9% τα 6 χρόνια πριν σκάσει η φούσκα του dot.com τον Μάρτιο του 2000. Η Fed βρίσκεται κοντά σε μια "στροφή" πολιτικής σήμερα και οι εταιρείες ημιαγωγών λένε ότι μπορεί να βρισκόμαστε σε σημείο καμπής της παραγωγικότητας στην τεχνητή νοημοσύνη.

Πώς μπορούμε να κρίνουμε αν βρισκόμαστε σε μία άλλη περίοδο "εξαιρετισμού των ΗΠΑ" που δυνητικά θα προσφέρει χρόνια ισχυρών αποδόσεων; Είμαστε ήδη σε μια φούσκα; Ή η σύγκριση με τη δεκαετία του 1990 είναι απλά της μόδας;

Σε αυτά τα ερωτήματα προσπαθεί να απαντήσει η UBS.

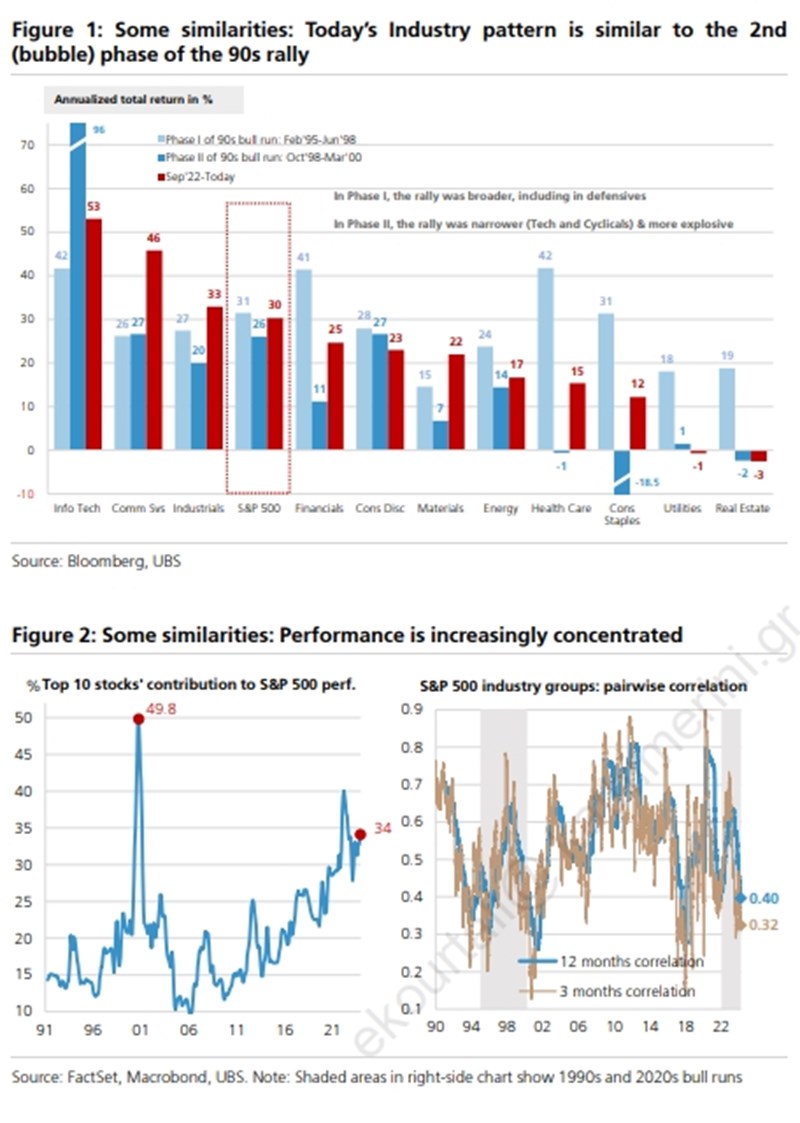

Πρώτα υπογραμμίζει τα… καλά νέα. Όπως τονίζει, το σημερινό bull run στις αγορές δεν είναι η ανατομία μιας φούσκας. Το ράλι της δεκαετίας του '90 είδε δύο φάσεις: μια ευρεία, σταθερή άνοδο από τις αρχές του 1995 έως τα μέσα του 1998 και στη συνέχεια μια στενότερη, πιο εκρηκτική φάση από τα τέλη του 1998 έως τις αρχές του 2000.

Σίγουρα οι σημερινές τάσεις στους χρηματιστηριακούς κλάδους, η "στενότητα" της αγοράς, οι συσχετισμοί και αρκετά άλλα στοιχεία, είναι παρόμοια με τη δεύτερη φάση της αγοράς, ενώ ούτε οι αποτιμήσεις απέχουν πολύ.

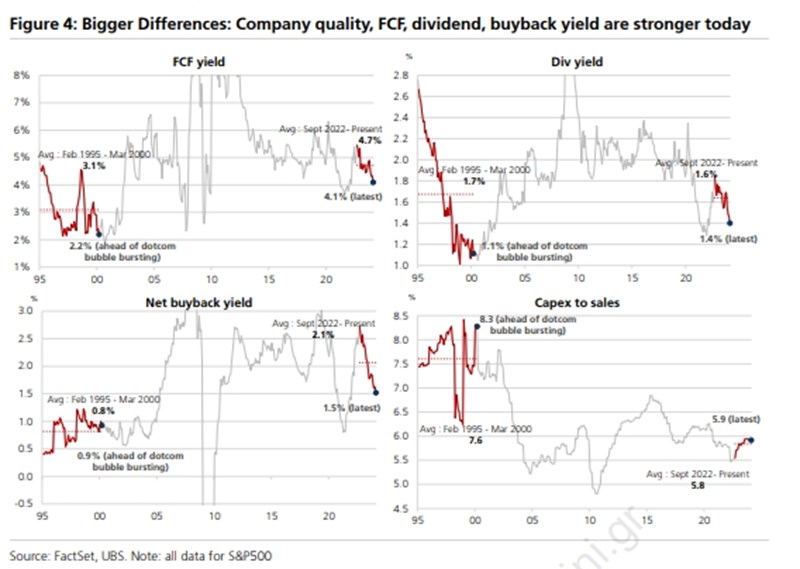

Ωστόσο, δεν υπάρχει φούσκα έτοιμη να σκάσει, τονίζει η UBS. Υπάρχουν αξιοσημείωτες διαφορές μεταξύ του τότε και του τώρα στα πραγματοποιηθέντα περιθώρια κέρδους των εταιρειών, στην κερδοφορία των εισηγμένων, τις ελεύθερες ταμειακές ροές, τα σήματα από τις αγορές δικαιωμάτων προαίρεσης (options) και στη δραστηριότητα IPO και εξαγορών και συγχωνεύσεων. Μπορεί σήμερα να υπάρχει ενθουσιασμός για συγκεκριμένο κλάδο (τεχνολογία, ΑΙ) ωστόσο αυτός βασίζεται στις παραδοθείσες αποδόσεις των μετόχων. Κατά τη φούσκα του 2000, είχαμε μια ευφορία βασισμένη στη "δημοσιότητα" του κλάδου και όχι σε "χειροπιαστά" ισχυρά μεγέθη και προοπτικές.

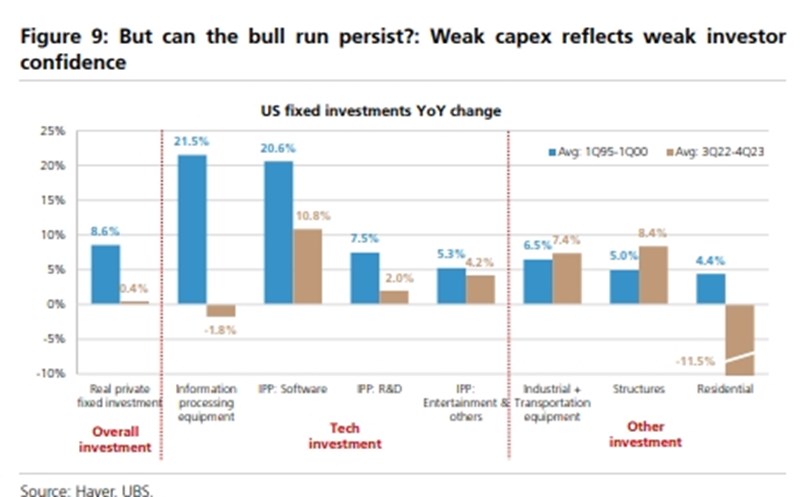

Ωστόσο υπάρχουν και… κακά νέα. Το σημερινό μακροοικονομικό περιβάλλον δεν υποστηρίζει ένα διατηρήσιμο bull run στις αγορές, όπως προειδοποιεί η UBS. Η έλλειψη φούσκας δεν σημαίνει αυτόματα ότι η αγορά θα ανέβει για αρκετά χρόνια. Αν και είναι δύσκολο να μετρηθεί, η αύξηση της παραγωγικότητας δεν μοιάζει καθόλου με αυτήν της δεκαετίας του 1990. Σίγουρα, αυτό μπορεί να αλλάξει, αλλά τα δεδομένα σήμερα σχετικά με τις παραγγελίες ηλεκτρονικών ειδών και τεχνολογίας πληροφοριών, τις προθέσεις κεφαλαίου και τις πραγματικές κεφαλαιακές δαπάνες των εταιρειών, δεν υποδηλώνουν καθόλου την εμβάθυνση του κεφαλαίου που σχετίζεται με την αύξηση της παραγωγικότητας.

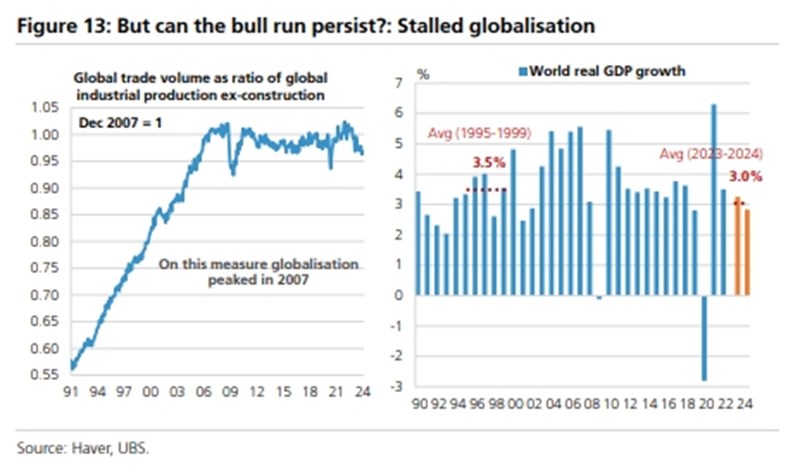

Επιπλέον, ο δείκτης παγκοσμιοποίησης της UBS δείχνει ότι η παγκοσμιοποίηση έχει σταματήσει (στην πραγματικότητα αποδυναμώνεται) σε σύγκριση με τα τέλη της δεκαετίας του 1990, όταν αναπτύχθηκε ταχύτερα.

Η οικονομία βρίσκεται προς το τέλος του κύκλου της σήμερα, σε αντίθεση με τότε. Η τρέχουσα διαμόρφωσή του μοιάζει περισσότερο με το πώς ήταν στα τέλη του bull run της δεκαετίας του '90 (αρχές του 2000) παρά με το πώς ήταν στην αρχή του (αρχές του 1995). Η αύξηση του πραγματικού διαθέσιμου εισοδήματος είναι ασθενής και πιθανόν να εξασθενήσει. Αυτές οι μεταβλητές πρέπει να αρχίσουν να ενισχύονταν ώστε το bull run να έχει διάρκεια και να μην έρθει αντιμέτωπο με ένα απότομο τέλος, όπως καταλήγει η UBS.