Της Ελευθερίας Κούρταλη

Οι αγορές αποδίδουν τώρα μια υψηλή πιθανότητα (περίπου 70%) στην επανεκλογή Τραμπ τον Νοέμβριο, με το ραντάρ των επενδυτών να στρέφεται σε τρεις βασικούς τομείς πολιτικής: 1) τους δασμούς, 2) τους φόρους και 3) το ρυθμιστικό πλαίσιο. Για την Ευρώπη, το κύριο μέλημα είναι οι δασμοί, με επιπλέον εστίαση στην πολιτική του Τραμπ σχετικά με τη στρατιωτική υποστήριξη προς την Ουκρανία και στις πιέσεις ασφάλειας και άμυνας που αυτό συνεπάγεται για την περιοχή. Ο Τραμπ έχει δεσμευτεί να επιβάλει γενικό δασμό 10% σε όλες τις εισαγωγές από τις ΗΠΑ, συμπεριλαμβανομένης της Ευρώπης.

Οικονομικός αντίκτυπος: 1% από το ΑΕΠ στην Ευρώπη

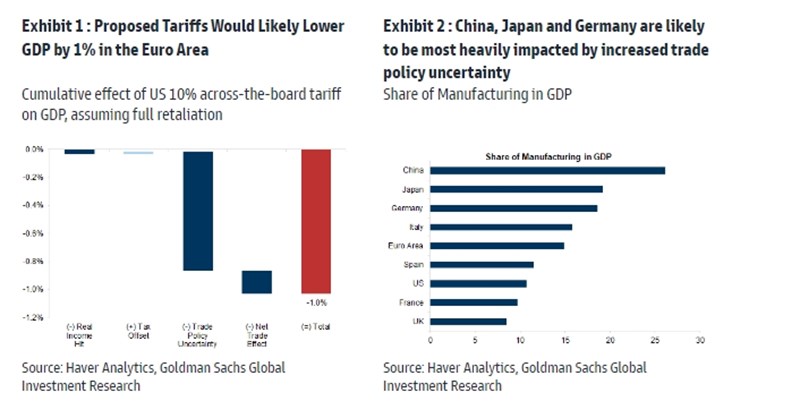

Οι οικονομολόγοι της Goldman Sachs εκτιμούν ότι μια αύξηση της αβεβαιότητας στην εμπορική πολιτική παρόμοια με την αύξηση που παρατηρήθηκε κατά τον εμπορικό πόλεμο 2018-2019 και ο αντίκτυπος των ίδιων των δασμών θα μπορούσαν να μειώσουν την ανάπτυξη του ΑΕΠ κατά περίπου 1% στη ζώνη του ευρώ.

Διαπιστώνουν ότι οι αρνητικές επιπτώσεις θα ήταν μεγαλύτερες στη Γερμανία, αντανακλώντας το μεγαλύτερο άνοιγμα και την εξάρτησή της από τη βιομηχανική δραστηριότητα. Αντίθετα, μέρη όπως το Ηνωμένο Βασίλειο και η Ισπανία είναι πιθανό να επηρεαστούν λιγότερο επειδή επικεντρώνονται περισσότερο στις υπηρεσίες και στον τουρισμό.

Το μέγεθος αυτού του δυνητικού χτυπήματος είναι σημαντικό από δύο απόψεις, επισημαίνει η Goldman. Πρώτον, είναι μεγαλύτερος από τον αντίκτυπο στις ΗΠΑ, τον οποίο oι οικονομολόγοι της τοποθετούν στο 0,5%. Δεύτερον, είναι μεγάλη σε σχέση με την ανάπτυξη τάσης στην Ευρώπη (περίπου 1-1,5%) και σε σχέση με τις τρέχουσες εκτιμήσεις για την αύξηση του ΑΕΠ στην περιοχή στο 0,8% και στο 1,4% το 2024 και το 2025 αντίστοιχα.

Παράλληλα, και σε ότι αφορά τις ευρωπαϊκές εταιρείες, η Goldman εκτιμά ότι το χτύπημα στα κέρδη ανά μετοχή EPS στην Ευρώπη θα είναι περίπου 6-7%.

Αντίκτυπος στις αγορές και Trump trades

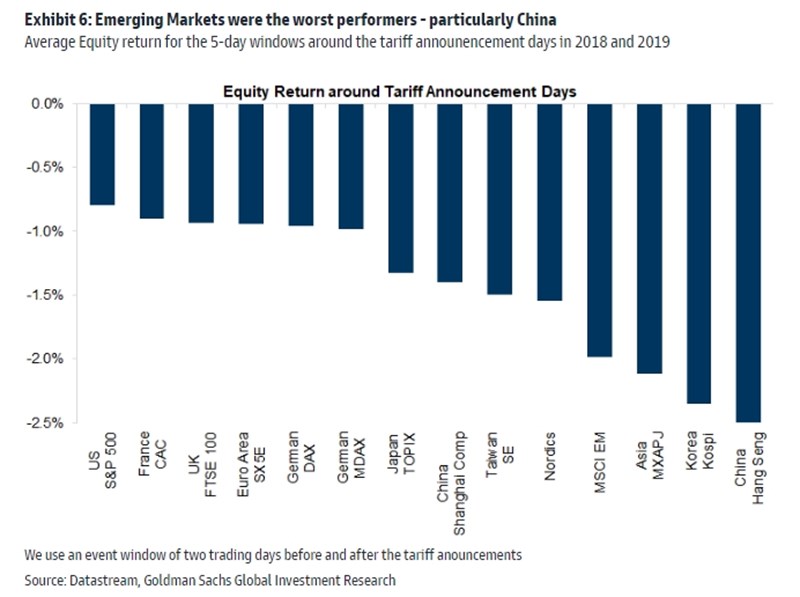

Η Goldman εξετάζει τον αντίκτυπο που είχαν στις τιμές των μετοχών στις ανακοινώσεις δασμών το 2018 και το 2019. Οι αναδυόμενες αγορές είχαν τις χειρότερες επιδόσεις -ιδίως η Κίνα- ακολουθούμενες από μικρές ανοιχτές οικονομίες (όπως οι Σκανδιναβικές και η Ταϊβάν). Η Ευρώπη κινείται κάπου στη μέση, με τη Γερμανία να πλήττεται περισσότερο από τη Γαλλία. Οι ΗΠΑ επηρεάστηκαν λιγότερο, μαζί με τις πιο αμυντικές αγορές, όπως ο βρετανικός FTSE 100.

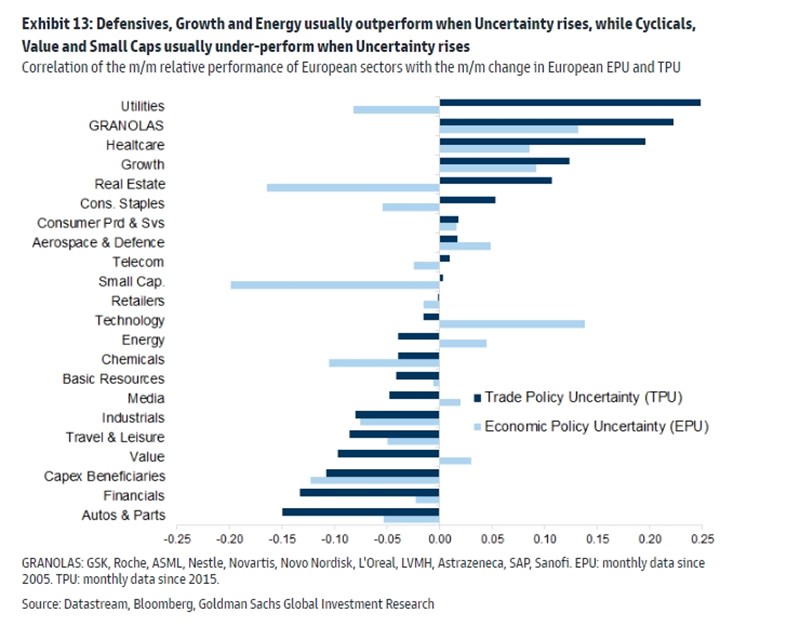

Οι αμυντικοί κλάδοι όπως οι επιχειρήσεις κοινής ωφελείας, η υγειονομική περίθαλψη τείνουν να είναι οι κύριοι δικαιούχοι της αύξησης του εμπορικού κινδύνου, ενώ οι κυκλικοί κλάδο - η αυτοκινητοβιομηχανία, η βιομηχανία και οι τράπεζες - τείνουν να συσχετίζονται αρνητικά με την εμπορική αβεβαιότητα.

Ειδικότερα, σε ό,τι αφορά τα κορυφαία trades σε περίπτωση νίκης Τραμπ, η Goldman επισημαίνει πως το αποτέλεσμα των εκλογών είναι αβέβαιο και ακόμη και στην περίπτωση που ο Τραμπ επανεκλεγεί η πολιτική του ατζέντα, για παράδειγμα, με γενικό δασμό 10%, θα μπορούσε να προσαρμοστεί (ειδικά καθώς θα ήταν πιθανό να είναι επιζήμιο για την ανάπτυξη των ΗΠΑ). Έτσι, οι αναλυτές της δεν έχουν προσαρμόσει τις προβλέψεις τους για τους ευρωπαϊκούς δείκτες ούτε τις συστάσεις τους για τους κλάδου ώστε να αντικατοπτρίζουν ένα συγκεκριμένο πολιτικό αποτέλεσμα.

Ωστόσο, όπως επισημαίνει, αρκετές από τις τρέχουσες συστάσεις της θα μπορούσαν να έχουν καλή απόδοση σε ένα σενάριο επανεκλογής Τραμπ:

Long θέσεις στον αμυντικό κλάδο καθώς και long θέσεις στις ευρωπαϊκές εταιρείες με έκθεση στις ΗΠΑ. Όπως σημειώνει η Goldman, οι εταιρείες με έκθεση στις ΗΠΑ γενικά κατέχουν περιουσιακά στοιχεία/επιχειρήσεις στις ΗΠΑ και δεν είναι συνήθως εξαγωγείς από την Ευρώπη, ενώ θα πρέπει επίσης να επωφεληθούν από τυχόν φορολογικές περικοπές/χαλάρωση των ρυθμίσεων.

Underweight θέσεις στην Αυτοκινητοβιομηχανία και τα Χημικά: και οι δύο αυτοί κλάδοι βρίσκονται στην κορυφή της λίστας των τομέων που εξάγουν από την Ευρώπη στις ΗΠΑ, ενώ είναι κλάδοι υψηλού beta σε κάθε πλήγμα στην οικονομική ανάπτυξη.

Overweight στάση στην Υγειονομική περίθαλψη, τις Τηλεπικοινωνίες και τα Media – όλοι αυτοί είναι κλάδοι με αμυντικά χαρακτηριστικά και μετοχών "αξίας", ενώ τα Media και η Υγεία έχουν επίσης υψηλά κέρδη σε δολάρια.

Η Goldman παράλληλα θεωρεί ότι το trade των ευρωπαϊκών τραπεζών αναμένεται να "χτυπηθεί" σε περίπτωση επιστροφής του Τραμπ στο Λευκό Οίκο. Όπως εξηγεί, αυτή τη στιγμή τηρεί overweight στάση στις τράπεζες καθώς βλέπει τον κλάδο ως ελκυστικό δεδομένου του βελτιωμένου ROE, των υψηλών δεικτών κεφαλαίου, των σημαντικών αποδόσεων στους μετόχους (μερισματική απόδοση συν απόδοση επαναγορών είναι περίπου 10%) και των φθηνών αποτιμήσεων.

Ωστόσο, σε ένα σενάριο όπου εκλέγεται ο Τραμπ, αυξάνονται οι δασμοί και πλήττεται η ευρωπαϊκή ανάπτυξη, η ΕΚΤ θα μπορούσε να μειώσει τα επιτόκια ταχύτερα το 2025. Οι οικονομολόγοι της Goldman εκτιμούν ότι η επανεκλογή του Τραμπ θα ενισχύσει την υπόθεση για συνεχείς μειώσεις επιτοκίων της ΕΚΤ το 2025. Οι τράπεζες έχουν υψηλό beta ως προς την ανάπτυξη του ΑΕΠ και τα επιτόκια, και ενώ δεν είναι πιθανό να πληγούν άμεσα από τους δασμούς όπως άλλοι τομείς, οτιδήποτε μειώνει την ανάπτυξη, αυξάνει την αβεβαιότητα και μειώνει τα (ευρωπαϊκά) επιτόκια θα ήταν αρνητικό για τον κλάδο.