Της Ελευθερίας Κούρταλη

Μία χρονιά χαμηλών επιδόσεων στις αγορές αναμένεται η Deutsche Bank για το 2025 καθώς θεωρεί ότι η πρόσφατη ιστορία είναι δύσκολο να επαναληφθεί. Όπως επισημαίνει, τόσο το 2023 όσο και το 2024 ξεπέρασαν τις προσδοκίες από μακροοικονομική άποψη. Εξάλλου, μια δύσκολη οικονομική προσγείωση δεν υλοποιήθηκε ποτέ. Τόσο οι ΗΠΑ όσο και η ευρωζώνη είδαν ότι η ανάπτυξη ξεπέρασε τις προσδοκίες των αναλυτών και οι αγορές είχαν πολύ υψηλές επιδόσεις ως αποτέλεσμα, με τις μετοχές να ανεβαίνουν, τα πιστωτικά spreads να υποχωρούν και τη μεταβλητότητα να είναι σε γενικές γραμμές "ελεγχόμενη".

Αλλά μια σημαντική συνέπεια είναι ότι οι δύο αυτές χρονιές υπεραπόδοσης ανέβασαν τον πήχη για το 2025, τονίζει η Deutsche Bank. Άλλωστε, οι φόβοι για μια σκληρή προσγείωση έχουν υποχωρήσει και οι προσδοκίες ανάπτυξης για τις ΗΠΑ και τη ζώνη του ευρώ είναι ισχυρότερες από ό,τι ήταν σε αυτό το σημείο πριν από το 2023 ή το 2024. Επιπλέον, οι αγορές τιμολογούν ορισμένα αρκετά ευνοϊκά αποτελέσματα, συμπεριλαμβανομένων περαιτέρω μειώσεων των επιτοκίων από τη Fed και την ΕΚΤ, παράλληλα με την πτώση του πληθωρισμός. Έτσι, αυτό έχει ήδη τιμολογηθεί, καθιστώντας τον πήχη για μια υπεραπόδοση του 2025 πολύ πιο δύσκολο "στα χαρτιά" από ό,τι τα τελευταία δύο χρόνια.

Σε αυτό το πλαίσιο η γερμανική τράπεζα αναλύει τους τέσσερις λόγους που οι αγορές δεν αναμένεται να μπορέσουν να καταγράψουν νέα υπεραπόδοση το επόμενο έτος.

Πρώτον, οι προσδοκίες για την ανάπτυξη για το 2025 είναι ισχυρότερες από ό,τι το 2023 και το 2024.

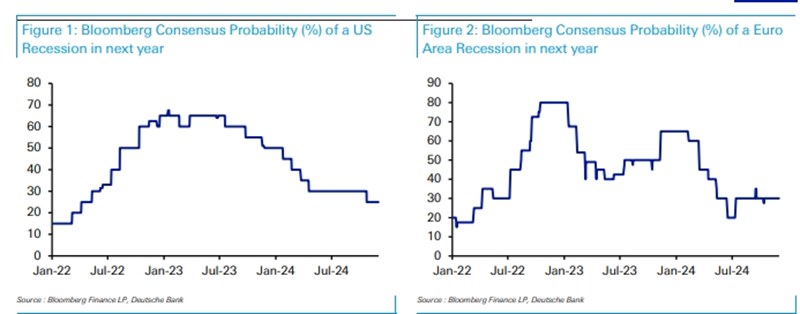

Αν απλώς δούμε τις συναινετικές προβλέψεις του Bloomberg ως καλό δείκτη για τις προσδοκίες, αναμένουν επί του παρόντος ανάπτυξη το 2025 +2,1% στις ΗΠΑ και +1,2% στη ζώνη του ευρώ, σημειώνει η Deutsche Bank. Αυτή είναι αισθητά ισχυρότερη επίδοση από ό,τι πριν από ένα χρόνο, όταν οι προσδοκίες για το 2024 ήταν +1,2% για τις ΗΠΑ και +0,6% για τη ζώνη του ευρώ. Πηγαίνοντας στο 2023, ήταν ακόμη χαμηλότερα σε αυτό το σημείο, μόλις +0,4% για τις ΗΠΑ και -0,1% για την ευρωζώνη. Κάτι παρόμοιο μπορεί να φανεί από τις συναινετικές πιθανότητες ύφεσης: Έχουν υποχωρήσει τα τελευταία δύο χρόνια, επομένως η απλή αποφυγή μιας ύφεσης δεν αποτελεί τη θετική έκπληξη που ήταν κάποτε.

Δεύτερον, περισσότερες μειώσεις επιτοκίων από τη Fed και την ΕΚΤ έχουν ήδη τιμολογηθεί και ούτως ή άλλως πλησιάζουμε στην ουδέτερη πολιτική.

Εξετάζοντας την τιμολόγηση της αγοράς, μπορούμε να δούμε ότι οι επενδυτές αποτιμούν περισσότερες μειώσεις επιτοκίων τους επόμενους μήνες. Μέχρι τις συνεδριάσεις του Ιουνίου 2025, αναμένουν μειώσεις επιτοκίων κατά 55 μονάδες βάσης από τη Fed και 141 μονάδες βάσης από την ΕΚΤ. Επομένως, από μόνο του, αυτό είναι απίθανο να είναι θετικός καταλύτης της αγοράς, καθώς έχει ήδη τιμολογηθεί., επισημαίνει η Deutsche Bank.

Επιπλέον, επειδή οι μειώσεις επιτοκίων έχουν ήδη ξεκινήσει σε πολλές περιοχές, πλησιάζουμε σε ένα σημείο στο οποίο οι κεντρικές τράπεζες θεωρούν ότι η πολιτική είναι "ουδέτερη". Αυτό σημαίνει ότι τα περιθώρια μείωσης των επιτοκίων σε ουδέτερα επίπεδα σε ένα ευνοϊκό σενάριο επιβράδυνσης του πληθωρισμού, είναι πλέον μικρότερα. Σε τελική ανάλυση, η μείωσή τους κάτω από ουδέτερο και σε διευκολυντικό έδαφος είναι συνήθως μια απάντηση στην ανεπαρκή ζήτηση ή κάποιου είδους αναπτυξιακό σοκ.

Φυσικά, όπως σημειώνει η γερμανική τράπεζα, είναι πιθανό οι αγορές να μπορούν να τιμολογήσουν ακόμη πιο γρήγορες μειώσεις επιτοκίων, αλλά όταν αυτό έχει συμβεί στο παρελθόν συχνά οφείλεται σε "κακούς" λόγους. Πράγματι, στο αποκορύφωμα της καλοκαιρινής αναταραχής της αγοράς, τα συμβόλαια μελλοντικής εκπλήρωσης τιμολογούσαν κάποιες πιθανότητες συνεχόμενων μειώσεων επιτοκίων κατά 50 μονάδες βάσης από τη Fed. Δεδομένων όμως των ανησυχιών για τις προοπτικές ανάπτυξης, αυτό συνοδεύτηκε από ένα ισχυρό sell-off στα risk assets, όχι με ένα ράλι.

Τρίτον, οι μακροπρόθεσμες προσδοκίες για τον πληθωρισμό κινούνται ήδη γύρω από τον στόχο των κεντρικών τραπεζών.

Στις ΗΠΑ, το μελλοντικό swap για τον πληθωρισμό 5 ετών διαμορφώνεται στο 2,44%, χαμηλότερο από το 2,57% που ήταν ένα χρόνο νωρίτερα. Για τη ζώνη του ευρώ είναι στο 1,99%, από 2,37% το προηγούμενο έτος. Αυτή μπορεί να μην είναι εντυπωσιακή πρόοδος, αλλά είναι σαφές ότι οι αγορές αναμένουν τώρα ότι ο πληθωρισμός θα είναι σε γενικές γραμμές κοντά στον στόχο τα επόμενα χρόνια.

Έτσι, οποιαδήποτε επανάληψη του επίμονου πληθωρισμού του τύπου της δεκαετίας του 1970 δεν αναμένεται πραγματικά τώρα, ακόμη κι αν η προοπτική των δασμών ή των μειώσεων των επιτοκίων παρουσιάζει μερικούς ανοδικούς κινδύνους στο μέλλον. Έτσι, η διατήρηση του πληθωρισμού σε γενικές γραμμές γύρω από τον στόχο δεν πρόκειται να αντιμετωπιστεί ως σημαντική θετική έκπληξη, δεδομένου ότι οι μειώσεις των επιτοκίων έχουν ήδη τιμολογηθεί, τονίζει η Deutsche Bank.

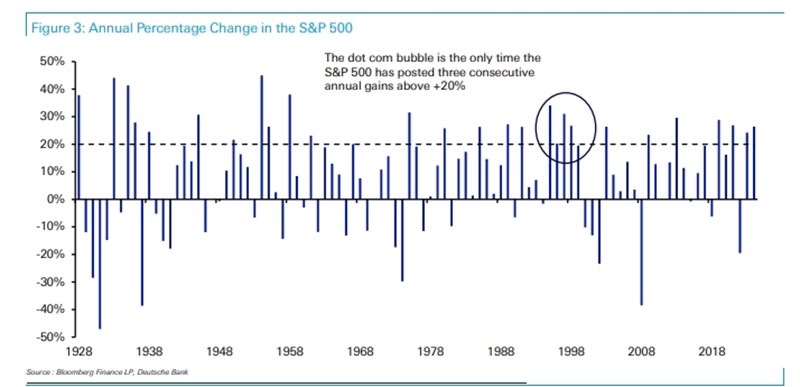

Και τέταρτον, το ισχυρό ράλι των αγορών τελευταίων δύο ετών σημαίνει ότι οι αποτιμήσεις των μετοχών είναι πολύ πιο "τεντωμένες" τώρα.

Ο S&P 500 καταγράφει άνοδο άνω του 20% σε ετήσια βάση εδώ και δύο χρονιές back-to-back, και η μόνη φορά που κατάφερε να το καταφέρει και για τρίτη συνεχόμενη χρονιά ήταν κατά τη διάρκεια της φούσκας dot com, όπως παρατηρεί η Deutsche Bank.

Επιπλέον, ο δείκτης CAPE - γνωστός και ως ο δείκτης τιμής/κέρδη του Shiller ή κυκλικά προσαρμοσμένη τιμή προς κέρδη - βρίσκεται τώρα σε επίπεδα που έχει βρεθεί μόνο πριν από μια σημαντική διόρθωση, συμπεριλαμβανομένης της φούσκας του dot com και του 2021.

Παρόμοια είναι και η ιστορία για τα πιστωτικά spreads. Από το 1994, δεν έχουμε ποτέ δει τα spreads στα εταιρικά ομόλογα υψηλής απόδοσης να υποχωρούν για τρία συνεχόμενα χρόνια πριν. Επιπλέον, τα spreads αυτά βρίσκονται πλέον στο χαμηλότερο επίπεδό τους από την παγκόσμια χρηματοπιστωτική κρίση, στις 266 μ.β. Αυτό είναι σημαντικά χαμηλότερο από ό,τι ήταν ένα χρόνο νωρίτερα, στις 375 μ.β. ή δύο χρόνια νωρίτερα όταν ήταν 448 μ.β. Επομένως, τονίζει η γερμανική τράπεζα, είναι επίσης πιο δύσκολο να δούμε από πού μπορεί προέρθει περαιτέρω σύσφιξη το 2025.

Όπως καταλήγει η Deutsche Bank, τα risk assets βρίσκονται σε αδιάκοπη άνοδο τα τελευταία δύο χρόνια και ήμασταν τυχεροί που η ανάπτυξη γενικά εξέπληξε ανοδικά στις ΗΠΑ και στην ευρωζώνη. Αλλά με την ανάπτυξη να εκπλήσσει επανειλημμένα ανοδικά, αυτό αύξησε τις προσδοκίες. Έτσι, η επίτευξη νέας υπεραπόδοσης δεν θα είναι πλέον τόσο απλή όσο η αποφυγή μιας ύφεσης.

Επιπλέον, με τις μειώσεις των επιτοκίων και τον υποτονικό πληθωρισμό να έχουν ήδη τιμολογηθεί, δεν πρόκειται να λειτουργήσουν ως θετικοί καταλύτες από μόνα τους. Και με τις αποτιμήσεις τώρα να αυξάνονται ολοένα και περισσότερο σε πολλές κατηγορίες περιουσιακών στοιχείων, αυτό καθιστά πιο περιορισμένα τα περιθώρια για περαιτέρω κέρδη. Ως εκ τούτου, η επίτευξη άλλης μίας υπεραπόδοσης όπως είδαμε το 2023 ή το 2024 θα είναι πολύ πιο δύσκολο το 2025.