Της Ελευθερίας Κούρταλη

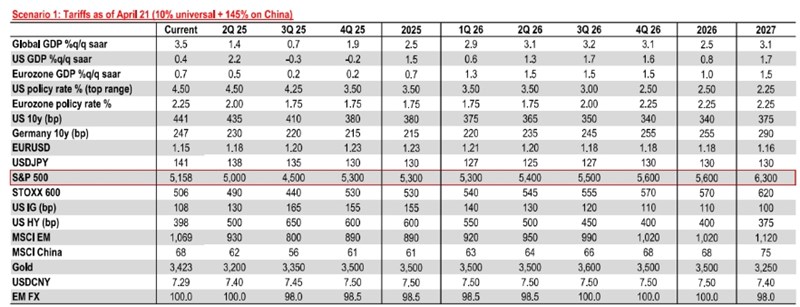

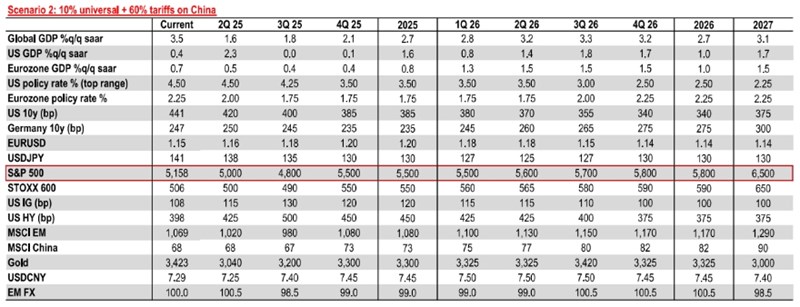

Η UBS συνεχίζει να πιστεύει ότι ο αντίκτυπος των δασμών δεν έχει αποτιμηθεί πλήρως στις αγορές. Το εύρος των πιθανοτήτων για το ποιοι τελικά θα είναι οι δασμοί που θα επιβληθούν είναι μεγάλο. Σε νέα της ανάλυση, η ελβετική τράπεζα παρουσιάζει το πώς πιστεύει ότι οι αγορές θα μπορούσαν να κινηθούν τόσο φέτος όσο και τα επόμενα δύο έτη, έως το 2027, με βάση δύο σενάρια. Το πρώτο σενάριο υποθέτει ότι οι δασμοί που ισχύουν σήμερα, καθολικοί δασμοί 10% - επιπλέον δασμοί 145% στις εισαγωγές από την Κίνα + επιλεγμένοι τομεακοί δασμοί, θα παραμείνουν. Το δεύτερο σενάριο προβλέπει ότι οι καθολικοί δασμοί 10% θα παραμείνουν, αλλά προϋποθέτει υποχώρηση στους δασμούς της Κίνας σε 60%. Το σενάριο 2 φαίνεται να είναι το πιθανό αποτέλεσμα που αναμένουν οι περισσότεροι επενδυτές.

Περαιτέρω μειώσεις στις μετοχές και στα δύο σενάρια

Η UBS πιστεύει ότι ο "πάτος" των αγορών δεν έχει σημειωθεί ακόμη. Μπορεί να έχουμε περάσει την κορύφωση της δασμολογικής αβεβαιότητας, αλλά εξακολουθεί να βρίσκεται σε υψηλό επίπεδο, το οποίο θα έχει σημαντικό αντίκτυπο στην αύξηση των κερδών, η οποία δεν φαίνεται να έχει αποτιμηθεί προς το παρόν. Οι αποτιμήσεις επίσης θα προσαρμοστούν ακόμη χαμηλότερα καθώς ο αμερικανικός εξαιρετισμός θα υποχωρεί.

Στο πρώτο σενάριο, όπου οι τρέχοντες δασμοί παραμένουν, η αγορές θα καταγράψουν συνολική βουτιά κατά 13% από τα επίπεδα κλεισίματος της 21ης Απριλίου, όπως εκτιμά η UBS.

Σύμφωνα με το δεύτερο σενάριο της υποχώρησης των δασμών προς την Κίνα στο 60%, εξακολουθεί να βλέπει τις αγορές να βυθίζονται περαιτέρω κατά 7% πριν φτάσουν στο κατώτατο σημείο τους.

Σύμφωνα με τις εκτιμήσεις της UBS, ο "πάτος" των αγορών θα σημειωθεί στις αρχές του γ’ τριμήνου. Όπως εξηγεί, εν μέσω ρηχών υφέσεων, ο S&P 500 έχει υποχωρήσει κατά μέσο όρο κατά 11% και έχει φτάσει στο κατώτατο σημείο του κατά μέσο όρο 4 μήνες μετά την έναρξη της ύφεσης.

Δεν είναι σαφές, όπως τονίζει, εάν οι ΗΠΑ θα πέσουν σε ύφεση φέτος, καθώς η κατάρρευση των εισαγωγών θα μετριάσει την πτώση του ΑΕΠ. Ωστόσο, η πιθανότητα να δούμε δύο διαδοχικά αρνητικά τρίμηνα στην εγχώρια ζήτηση είναι πραγματική. Η ελβετική τράπεζα αναμένει μια πιο απότομη πτώση του ΑΕΠ από ότι συμβαίνει συνήθως σε ρηχές υφέσεις, αλλά και μία ταχύτερη ανάκαμψη στη συνέχεια. Αν και μια ύφεση στην εγχώρια ζήτηση είναι πιθανό να ξεκινήσει μόνο στο τρίτο τρίμηνο του 2025, πιστεύει ότι οι αγορές θα έχουν ήδη αρχίσει να φτάνουν στο κατώτατο σημείο τους μετά από ένα δύσκολο δεύτερο τρίμηνο.

Μετά τη βουτιά που αναμένεται στους επόμενους 3 μήνες περίπου, η UBS βλέπει τις αγορές να πραγματοποιούν ριμπάουντ κατά το δεύτερο εξάμηνο του έτους, καθώς οι αποτιμήσεις αρχίζουν να ανακάμπτουν. Αλλά εάν τα τρέχοντα επίπεδα δασμών εξακολουθούν να ισχύουν, οι αγορές είναι πιθανό να ανακάμψουν μόνο στα επίπεδα γύρω από τα οποία βρισκόμαστε σήμερα. Εάν δούμε μια υποχώρηση των δασμών στην Κίνα προς το 60%, ο S&P 500 θα ανακάμψει στις 5.500 μονάδες μέχρι το τέλος του 2025.

Περιορισμένα κέρδη το 2026

Μετά τις υφέσεις των τελευταίων 15 ετών, η αγορά έχει δει ισχυρές ανακάμψεις σε σχήμα V, χάρη στις πολύ χαλαρές νομισματικές και δημοσιονομικές πολιτικές. Αυτή τη φορά, η βοήθεια από την πολιτική, ιδίως τη δημοσιονομική πολιτική, είναι πιθανό να παραμείνει πολύ περιορισμένη. Η UBS αναμένει περίπου σταθερή δημοσιονομική ώθηση στις ΗΠΑ τα επόμενα 3 χρόνια. Η συνεχιζόμενη αβεβαιότητα γύρω από τους δασμούς θα διατηρήσει το εμπόριο και τις κεφαλαιουχικές δαπάνες αδύναμες και μπορεί να ασκήσει καθοδική πίεση στην παραγωγικότητα, μια πτυχή της αμερικανικής οικονομίας για την οποία πολλοί επενδυτές ήταν έντονα θετικοί μέχρι πρόσφατα.

Αυτό υποδηλώνει μόνο αποδόσεις 5-6% για τον S&P 500 το 2026, προτού ένα καλύτερο μείγμα πληθωρισμού ανάπτυξης αποφέρει χαμηλές διψήφιες αποδόσεις τιμών το 2027. Η Fed θα ενεργήσει νωρίτερα από το τρίτο τρίμηνο μόνο εάν οι αγορές χρηματοδότησης αρχίσουν να καταρρέουν και η σύσφιξη της ρευστότητας γίνει πρόβλημα για τις επιχειρήσεις και τα χρηματοπιστωτικά ιδρύματα, όπως εκτιμά ο ελβετικός οίκος. Η πρόωρη "παρέμβαση" της Fed θα βοηθούσε τις αγορές, αλλά σε αυτήν την περίπτωση οι αγορές θα είχαν φτάσει σε επίπεδο πολύ χαμηλότερο από αυτό που έχει προβλέψει η UBS.

Πάντως, όπως εκτιμά, η "διάσωση" από την Fed δεν αναμένεται σύντομα. Στα στοιχεία του πληθωρισμού του Μαΐου των ΗΠΑ, οι δασμοί θα πρέπει να γίνουν ορατοί. Πέρα από αυτό, ο δομικός πληθωρισμός PCE θα αυξηθεί σταδιακά στο γ’ τρίμηνο και θα μπορούσε να φτάσει το 4,5-5% στο τέταρτο τρίμηνο. Αυτός ο υψηλός πληθωρισμός είναι πιθανό να κάνει την Fed να αντιδράσει με μειώσεις επιτοκίων μόνο τον Σεπτέμβριο. Στη συνέχεια θα αφήσει στην άκρη τον υψηλότερο πληθωρισμό, καθώς η αγορά εργασίας θα έχει αρχίσει να αποδυναμώνεται ορατά. "Εάν τα αποτελέσματα του πληθωρισμού είναι τέτοια που η Fed δεν κάνει καθόλου μειώσεις επιτοκίων φέτος, η πορεία για τις αγορές θα μπορούσε να είναι πολύ χειρότερη απ' ό,τι έχουμε προβλέψει", τονίζει η UBS.

Υπεραπόδοση των ευρωπαϊκών μετοχών φέτος, ευθυγράμμιση με τις ΗΠΑ το 2026

Καθώς η μεταβλητότητα θα υποχωρήσει σταδιακά και η αμερικανική αγορά θα φτάνει στο κατώτατο σημείο της στις αρχές του τρίτου τριμήνου, όπως αναμένει, η UBS βλέπει μια περίοδο 6 μηνών αξιοπρεπούς υπεραπόδοσης από την Ευρώπη. Οι επενδυτές είναι πιθανό να επικεντρωθούν στη δημοσιονομική επέκταση και στις καλύτερες κυκλικές προοπτικές στην Ευρώπη, ενώ η οικονομία των ΗΠΑ θα συνεχίσει να επιβραδύνεται.

Μια διαρθρωτική ανακατανομή από τις ΗΠΑ δεν αποτελεί προς το παρόν μέρος του βασικού σεναρίου της UBS πάντως. Ακόμα κι αν οι ΗΠΑ δεν είναι πλέον τόσο… εξαιρετικές, η τάση του ΑΕΠ και η αύξηση των κερδών είναι πιθανό να παραμείνουν ανώτερες στις ΗΠΑ σε σύγκριση με την Ευρώπη μεσοπρόθεσμα.

Συνεπώς, αν και η UBS αναμένει ότι οι ευρωπαϊκές μετοχές θα υπεραποδώσουν των μετοχών των ΗΠΑ το 2025, το 2026 οι αποδόσεις Ευρώπης-ΗΠΑ θα συμβαδίσουν.

Όσον αφορά τις μετοχές των αναδυόμενων αγορών, είναι πιθανό να υποαποδώσουν τόσο σε σχέση με τις ΗΠΑ όσο και στην Ευρώπη. Το παγκόσμιο εμπόριο, ένας βασικός μοχλός των κερδών των αναδυόμενων αγορών, είναι πιθανό να παραμείνει υπό πίεση για τους επόμενους 12-24 μήνες. Οι αποτιμήσεις και το συνάλλαγμα είναι απίθανο να είναι επίσης υποστηρικτικά.

Η ασθενέστερη κινεζική ανάπτυξη θα βλάψει τις προοπτικές ανάπτυξης και στις υπόλοιπες αναδυόμενες αγορές. Τα ισχυρά κίνητρα για τον καταναλωτή θα στηρίξουν την χρηματιστηριακή αγορά της Κίνας, αλλά μόνο για να αποτρέψουν την αγορά από το να υποαποδώσει σημαντικά σε σχέση με τον υπόλοιπο κόσμο. Έτσι, ενώ η UBS ήταν bullish για τις κινεζικές μετοχές σε σχέση με τις ΗΠΑ και την Ευρώπη τον τελευταίο χρόνο, τώρα γυρίζει σε ουδέτερη τη στάση της.