Το ράλι που πραγματοποιούν φέτος οι μετοχές στην αγορά των ΗΠΑ είναι αρκετά ισχυρό προκειμένου να αντέξει και υψηλότερο επίπεδο στις αποδόσεις των ομολόγων, σύμφωνα με την τελευταία έρευνα Markets Live Pulse του Bloomberg με τη συμμετοχή 331 αναλυτών.

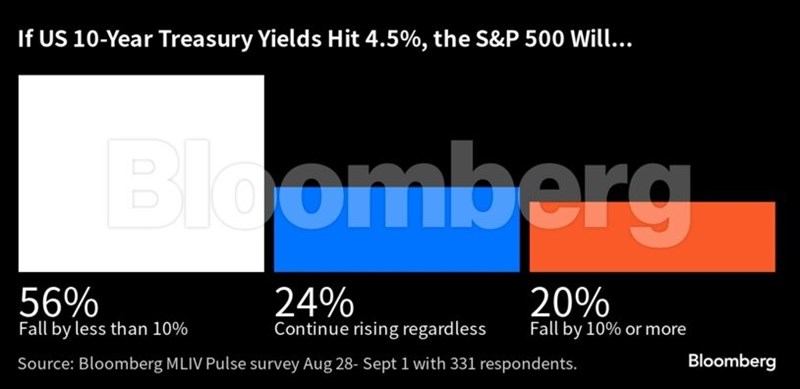

Ειδικότερα, με το σενάριο της "ήπιας προσγείωσης" της οικονομίας των ΗΠΑ να ενισχύεται όλο και περισσότερο, η πλειοψηφία των αναλυτών εκτιμά ότι ακόμα και αν η απόδοση του αμερικανικού 10ετούς φτάσει το 4,5% οι απώλειες του S&P 500 θα περιοριστούν σε λιγότερο του 10%. Κάτι που θα επιτρέψει στον μεγάλο δείκτη της Wall Street να διατηρήσει σημαντικό μέρος από τα κέρδη της τάξεως του 18% που σημειώνει εντός του 2023.

"Εάν έχουμε ακόμα υψηλότερα επιτόκια και αποδόσεις ομολόγων, αυτό πιθανότατα θα είναι επειδή τα μακροοικονομικά εκπλήττουν θετικά" δήλωσε ο Christopher Hiorns, διαχειριστής χαρτοφυλακίου στην EdenTree Investment. "Έτσι οι μετοχές, που παρέχουν προστασία έναντι του πληθωρισμού, μπορεί να μην είναι μία κακή τοποθέτηση σε σύγκριση με τα ομόλογα".

Σημειώνεται ότι η απόδοση του 10ετούς των ΗΠΑ έφτασε τον Αύγουστο υψηλό 16 ετών στο 4,36%, καθώς η επίμονα ανθεκτική οικονομία της χώρας ωθεί τους επενδυτές να ποντάρουν ότι τα επιτόκια θα διατηρηθούν σε υψηλά επίπεδα. Το άλμα των αποδόσεων των ομολόγων κατέστησε τον Αύγουστο τον χειρότερο μήνα του S&P 500 από τον Φεβρουάριο, ωστόσο ο δείκτης διατηρείται σε σημαντικά υψηλότερα επίπεδα από την περίοδο κατά την οποία οι αποδόσεις δεν ήταν αυξημένες σε τέτοια επίπεδα.

Και με την Ομοσπονδιακή Τράπεζα των ΗΠΑ να δηλώνει έτοιμη να διατηρήσει το κόστος δανεισμού υψηλό έως ότου ο πληθωρισμός βρεθεί σε πειστική πορεία υποχώρησης προς τον στόχο της στο 2%, υπάρχει περισσότερος χώρος για περαιτέρω αύξηση των αποδόσεων.

Ωστόσο, οι αναλυτές αναμένουν ότι οποιαδήποτε ανοδική κίνηση θα περιοριστεί κοντά στο 4,5%. Ενδεικτικά, μια τέτοια απόδοση του 10ετούς θα μείωνε τον στόχο των αναλυτών της HSBC για τον S&P 500 στο τέλος του έτους στις 4.500 μονάδες από τις 4.600 – αφήνοντας τον δείκτη με άνοδο 17% στο σύνολο του 2023.

Την ίδια ώρα, κάποιοι αναλυτές βλέπουν και πτώση στις αποδόσεις. Ο Wouter Sturkenboom της Northern Trust Asset Management αναμένει ότι η απόδοση του 10ετούς ΗΠΑ θα βρίσκεται γύρω από το 4% στο τέλος του έτους.

Σε κάθε περίπτωση πάντως, ο Ven Ram του MLIV σημειώνει ότι ενδέχεται να αποδειχθεί δύσκολο να πραγματοποιήσουν περαιτέρω κέρδη οι μετοχές. Όπως εξηγεί, σε έναν κόσμο όπου μπορείτε να κλειδώσετε τις αποδόσεις του 2ετούς ΗΠΑ λίγο χαμηλότερα του 5%, πρέπει να είστε εξαιρετικά αισιόδοξοι για την κερδοφορία των επιχειρήσεων προκειμένου να αφήσετε τη βεβαιότητα των ταμειακών ροών που προσφέρουν οι κρατικοί τίτλοι. Είναι επίσης δύσκολο να μοιραστείς την αισιοδοξία της αγοράς για την προοπτική μιας ήπιας προσγείωσης, προσθέτει.

Οι συμμετέχοντες στην έρευνα προβλέπουν επίσης ότι η απόδοση των 10ετών τίτλων που προστατεύονται από τον πληθωρισμό θα είναι χαμηλότερη σε πέντε χρόνια από τώρα, υποδηλώνοντας ότι τα πραγματικά επιτόκια (ονομαστικά επιτόκια μείον τον πληθωρισμό) θα μειωθούν.

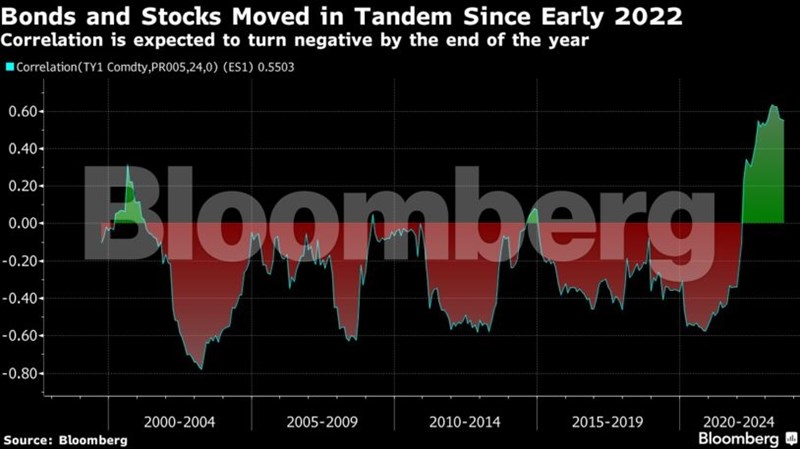

Εν τω μεταξύ, η συσχέτιση μεταξύ μετοχών και ομολόγων είναι θετική από τις αρχές του 2022, καθώς οι αγορές προετοιμάστηκαν για τον κύκλο σύσφιξης της Fed προκειμένου να τιθασεύσει τον αυξανόμενο πληθωρισμό. Λίγο περισσότεροι από τους μισούς ερωτηθέντες αναμένουν ότι αυτή η σχέση θα γίνει αρνητική μέχρι το τέλος του 2023, επιστρέφοντας στη μακροπρόθεσμη τάση που έχει επιδείξει αυτός ο αιώνας.

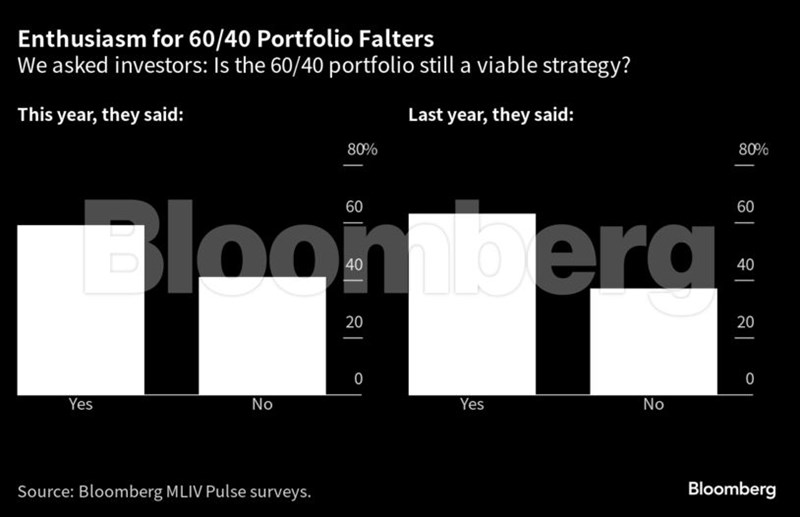

Την ίδια ώρα, η δημοσκόπηση έδειξε ότι το 59% των επενδυτών εξακολουθεί να βλέπει ως βιώσιμη επενδυτική στρατηγική ένα χαρτοφυλάκιο 60-40 (δηλαδή αποτελούμενο κατά 60% από μετοχές και 40% από ομόλογα). Τα χαρτοφυλάκια αυτά δέχθηκαν σφυροκόπημα πέρυσι, καθώς και οι δύο κατηγορίες assets έπεσαν παράλληλα, οδηγώντας στη χειρότερη επίδοση της εν λόγω στρατηγικής από το 2008. Φέτος, ωστόσο, το "60-40" σημειώνει κέρδη 12%.

Η επίμονη δυναμική που δείχνει το ράλι των μετοχών στις ΗΠΑ το 2023 έχει αιφνιδιάσει αρκετούς συμμετέχοντες στην αγορά, ωστόσο οι "ταύροι" επισημαίνουν ως ένδειξη εμπιστοσύνης τη σταθερή οικονομική ανάπτυξη παρά την πίεση των υψηλών επιτοκίων. Η υπεραπόδοση της τεχνολογίας, με ώθηση από τη φρενίτιδα για οτιδήποτε σχετίζεται με την τεχνητή νοημοσύνη, συνέβαλε στη διατήρηση των κερδών αυτών.

Τούτου λεχθέντος, οι περισσότεροι ερωτηθέντες στην έρευνα MLIV βλέπουν το real estate και την τεχνολογία να κινδυνεύουν περισσότερο από μία απόδοση του 10ετούς ΗΠΑ στο 4,5%, ενώ περισσότεροι από τους μισούς δήλωσαν ότι οι τράπεζες θα είναι οι μεγάλοι κερδισμένοι. Μία υποχώρηση του τεχνολογικού κλάδου θα ήταν σημαντική πάντως, δεδομένου ότι ο Nasdaq 100 έχει εκτιναχθεί κατά 42% μέχρι στιγμής το 2023.

Ο Rajeev De Mello της Gama Asset Management παραμένει θετικός, σημειώνοντας ότι "θα πρέπει να ανησυχούμε για τους ζημιογόνους τίτλους του κλάδου της τεχνολογίας, αλλά αναμένω ότι οι κερδοφόρες εταιρείες του, οι οποίες είναι μεγάλες και έχουν σημαντική συνεισφορά στα κέρδη των δεικτών, θα φανούν κάπως απρόσβλητες από τις υψηλότερες αποδόσεις των ομολόγων".

Η ανησυχία για τις μετοχές με τις γιγαντιαίες αποτιμήσεις, όπως αυτές της τεχνολογίας, αντανακλάται επίσης από το γεγονός ότι το 50% και πλέον των συμμετεχόντων στην έρευνα MLIV αναμένει πως οι μετοχές αξίας θα "πιάσουν" ή και θα υπεραποδώσουν των μετοχών ανάπτυξης μέχρι το τέλος του 2023. Σημειώνεται ότι μέχρι στιγμής ο δείκτης S&P 500 Growth - που περιλαμβάνει τις Apple και Nvidia - ξεπερνά τις επιδόσεις του S&P 500 Value κατά τη μεγαλύτερη απόκλιση που έχει παρατηρηθεί από το 2020.

Σύμφωνα με τον Thomas Hayes, CEO της Great Hill Capital, "είμαστε της άποψης ότι οι αποδόσεις των ομολόγων πλησιάζουν σε κορύφωση, οι διαχειριστές που έχουν χαμηλότερες επιδόσεις θα χρειαστεί να καλύψουν το κενό μέχρι τέλος του έτους θα αγοράσουν τις όποιες βουτιές των μετοχών, ενώ οι εκτιμήσεις για την εταιρική κερδοφορία θα συνεχίσουν να αναβαθμίζονται ήπια".