Της Ελευθερίας Κούρταλη

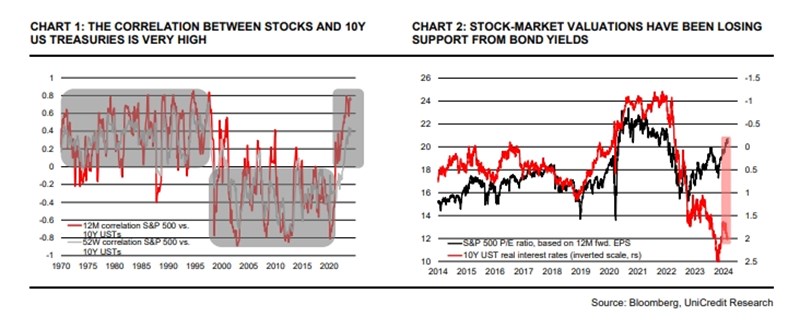

Οι τιμές των μετοχών αντικατοπτρίζουν μια υπερβολικά αισιόδοξη άποψη σχετικά με την οικονομική ανάπτυξη και τις αποδόσεις των ομολόγων φέτος, και αυτό εγκυμονεί τον κίνδυνο σημαντικής διόρθωσης στο αμέσως επόμενο διάστημα, επισημαίνει η UniCredit. Οι αποτιμήσεις στις χρηματιστηριακές αγορές έχουν χάσει τη στήριξη από τις αποδόσεις των ομολόγων, ενώ τα χαμηλά risk premium των μετοχών (ERP) δείχνουν ότι η χρηματιστηριακή αγορά γίνεται όλο και λιγότερο ελκυστική.

Το βασικό σενάριο της UniCredit παραμένει ότι οι μετοχές θα κλείσουν το έτος με θετικό πρόσημο, αλλά δεν αναμένει ότι θα ακολουθήσουν ευθεία πορεία στο επόμενο διάστημα. Εξακολουθεί να περιμένει ένα sell-off βραχυπρόθεσμα, το οποίο και θα προσφέρει καλύτερα επίπεδα για την επαναφορά των θέσεων long.

Η αγορά ομολόγων φαίνεται να έχει αρχίσει να προσαρμόζεται στην ιδέα ότι οι μειώσεις των επιτοκίων θα έρθουν αργότερα και θα είναι μικρότερες συνολικά από ό,τι είχε αποτιμηθεί νωρίτερα φέτος, ενώ οι χρηματιστηριακές αγορές φαίνεται να είναι ανθεκτικές, υποστηριζόμενες από τις σχετικά καλές ανακοινώσεις κερδοφορίας των εισηγμένων.

Πάνω από το 80% του S&P 500 και το 50% των εταιρειών του πανευρωπαϊκού δείκτη STOXX 600 έχουν ανακοινώσει αποτελέσματα. Αυτό σημαίνει ότι η πολιτική των κεντρικών τραπεζών και οι οικονομικές εξελίξεις θα τεθούν ξανά στο επίκεντρο. "Πιστεύουμε ότι οι αποτιμήσεις των χρηματιστηριακών αγορών αντανακλούν μια υπερβολικά αισιόδοξη άποψη σχετικά με πιθανώς υποστηρικτικές εξελίξεις, όπως η συνεχιζόμενη μείωση του πληθωρισμού και η μη διολίσθηση της οικονομίας σε ύφεση φέτος, θέτοντας έτσι τον κίνδυνο να υπάρχει μεγαλύτερη αστάθεια και διορθώσεις, όπως τονίζει η UniCredit.

Η συσχέτιση μεταξύ των αμερικανικών μετοχών και των αποδόσεων των 10ετών ομολόγων των ΗΠΑ είναι η πιο θετική που υπήρξε τις τελευταίες δεκαετίες. Αυτό, ιστορικά, υποδηλώνει ότι η περαιτέρω δυναμική των χρηματιστηρίων θα παραμείνει περιορισμένη όσο οι αποδόσεις των ομολόγων δεν υποχωρούν περαιτέρω, κάτι που αναμένει και η ίδια η ιταλική τράπεζα να συμβεί.

Το περιβάλλον πληθωρισμού, όπως προσθέτει, διαδραματίζει βασικό ρόλο στη διαμόρφωση της συσχέτισης των αποδόσεων των μετοχών και των ομολόγων, μέσω της αναμενόμενης ανταπόκρισης της νομισματικής πολιτικής στις ειδήσεις όσον αφορά τον πληθωρισμό και την οικονομική ανάπτυξη.

Επί του παρόντος, το αφήγημα της αγοράς είναι ότι ο πληθωρισμός θα μειωθεί περαιτέρω και οι κεντρικές τράπεζες θα αρχίσουν να μειώνουν τα επιτόκια στα τέλη του β’ τριμήνου του 2024. Σε περιόδους αποπληθωρισμού, όπως σημειώνει η UniCredit, οι επενδυτές συνήθως δίνουν μεγαλύτερη έμφαση σε ειδήσεις που σχετίζονται με την ανάπτυξη, όπως τα κέρδη των εταιρειών, όταν διαμορφώνουν προσδοκίες.

Οι αμερικανικές μετοχές τιμολογούν επί του παρόντος ένα τέλειο σενάριο συνεχιζόμενης ανάπτυξης με παράλληλα μείωση του πληθωρισμού, με ελαφρά (ή και καθόλου) επιβράδυνση της οικονομίας. Οποιαδήποτε απόκλιση από αυτό το σενάριο θα ήταν κρίσιμη για τις μετοχές, τονίζει ο ιταλικός οίκος. Μία απογοήτευση από το μέτωπο της ανάπτυξης καθώς και του πληθωρισμού, για παράδειγμα, θα πρέπει υποστηρίξει την αγορά ομολόγων, υποδηλώνοντας στήριξη για τις τιμές των μετοχών, δεδομένης της επί του παρόντος υψηλής συσχέτισής τους. Ωστόσο, θα μείωνε επίσης την αναμενόμενη κερδοφορίας των εταιρειών και δεδομένου ότι οι αποτιμήσεις των μετοχών είναι ήδη "τεντωμένες", οι τιμές των μετοχών είναι απίθανο να αυξηθούν σε αυτό το σενάριο.

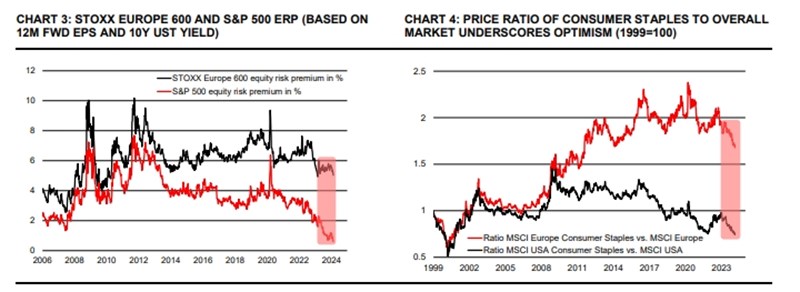

Όπως εξηγεί η UniCredit, το risk premium των μετοχών (ERP) υπολογίζεται συγκρίνοντας την απόδοση κερδών των μετοχών (τα κέρδη 12 μηνών διαιρούμενα με την τιμή της μετοχής) με την απόδοση των κρατικών 10 ετών ομολόγων. Αυτή η μέτρηση δείχνει στους επενδυτές την υπερβάλλουσα απόδοση σε σχέση με το risk-free επιτόκιο που μπορούν να περιμένουν από την επένδυση στο χρηματιστήριο. Η θεωρία λέει ότι όσο υψηλότερο είναι το ERP, τόσο ισχυρότερο είναι το story των μετοχών έναντι των ομολόγων, καθώς, με άλλα λόγια, η υπερβολική απόδοση αποζημιώνει τους επενδυτές για την ανάληψη του σχετικά υψηλότερου κινδύνου επένδυσης σε μετοχές.

Το τρέχον ERP του 5% είναι χαμηλό στην Ευρώπη σε σύγκριση με το παρελθόν, αλλά το τρέχον ERP των ΗΠΑ μόλις 0,6% είναι το χαμηλότερο εδώ και δεκαετίες. Το χαμηλό ERP, ιδιαίτερα στις ΗΠΑ, μπορεί να εξηγηθεί μόνο από τις προσδοκίες για χαμηλότερα επιτόκια και σημαντική αύξηση της κερδοφορίας στο μέλλον. Ωστόσο, αυτό σημαίνει επίσης ότι τα χαμηλά ERP έχουν αυξήσει σημαντικά τον κίνδυνο που ενέχουν οι επενδύσεις σε μετοχές από οποιαδήποτε απόκλιση από αυτές τις προσδοκίες, και καθιστούν τις επενδύσεις στο χρηματιστήριο όλο και πιο μη ελκυστικές από την άποψη της απόδοσης κινδύνου.

Τα βασικά καταναλωτικά αγαθά είναι ένας κλάδος "καταφύγιο", τα περιουσιακά στοιχεία του οποίου λειτουργούν ιστορικά ως ασπίδα έναντι των διορθώσεων και της αστάθειας στις αγορές, δεδομένης της ανθεκτικής καταναλωτικής ζήτησης και της χαμηλής ελαστικότητας των τιμών που συνδέονται με αυτήν, όπως επισημαίνει η UniCredit. Η αναλογία τιμών των μετοχών αυτού του κλάδου προς το σύνολο της αγοράς είναι η χαμηλότερη εδώ και πολλά χρόνια, και αυτό είναι ιδιαίτερα έντονο στις ΗΠΑ. Αυτός ο χαμηλός δείκτης μπορεί να θεωρηθεί ότι αντανακλά την έλλειψη προσοχής στις χρηματιστηριακές αγορές.

Όταν οι επενδυτές αναμένουν ύφεση, τείνουν να ενισχύουν τις τοποθετήσεις σε βασικά καταναλωτικά αγαθά. Ως εκ τούτου, αυτός ο τομέας μπορεί να θεωρηθεί ως κύριος δείκτης των προσδοκιών ύφεσης. Αυτή τη στιγμή, στέλνει ένα μήνυμα ακραίας ανησυχίας και αυτό εγκυμονεί κινδύνους η τρέχουσα κατάσταση να ερμηνευθεί ως υπερβολικά θετική, προειδοποιεί η UniCredit.