Της Ελευθερίας Κούρταλη

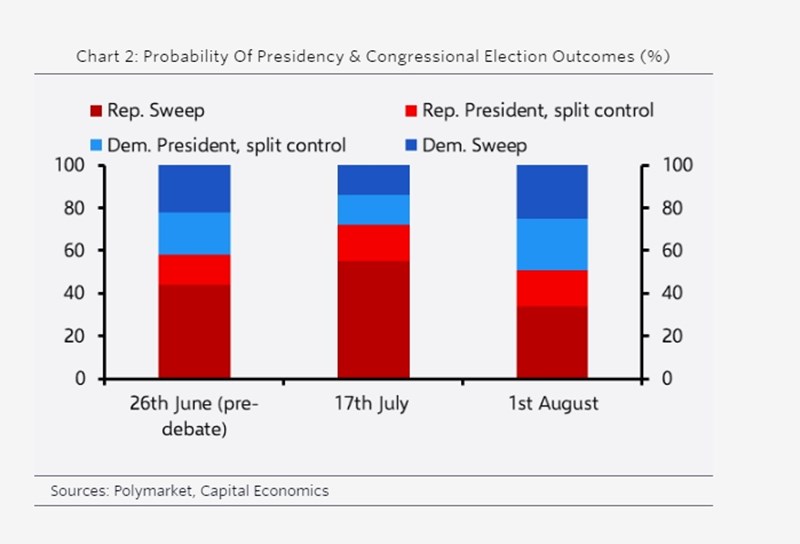

Παρά τις δραματικές εξελίξεις των τελευταίων εβδομάδων, το γενικό πλαίσιο της προεκλογικής μάχης στις ΗΠΑ δεν διαφέρει τόσο από πριν από έναν μήνα. Ο Τραμπ είναι ελαφρώς μπροστά στην προεδρική κούρσα. Οι Ρεπουμπλικάνοι αναμένεται σύμφωνα με τις δημοσκοπήσεις να αποκτήσουν τον έλεγχο στη Γερουσία, ενώ τα σενάρια για τη Βουλή των Αντιπροσώπων παραμένουν ανοιχτά. Η Χάρις έχει βελτιώσει τις πιθανότητες των Δημοκρατικών σε σύγκριση με πριν από μερικές εβδομάδες και φαίνεται να χτίζει κάποια δυναμική. Σε όρους οικονομικής πολιτικής, αντιπροσωπεύει τη συνέχεια της προσέγγισης της κυβέρνησης Μπάιντεν.

Το συνέδριο των Ρεπουμπλικανών και οι συνεντεύξεις του Τραμπ έδωσαν μια κάπως σαφέστερη εικόνα του ποιες μπορεί να είναι οι προτεραιότητές του σε μια δεύτερη θητεία. Η Capital Economics πιστεύει ότι οι κύριες προτάσεις πολιτικής του Τραμπ είτε θα αποδυναμωθούν είτε θα καθυστερήσουν στην εφαρμογή του – κάτι που ουσιαστικά συνέβη το 2016-2020.

Όσον αφορά τη δημοσιονομική πολιτική, ο οίκος αμφιβάλλει ότι ο Τραμπ θα κάνει πολλά περισσότερα από την παράταση του πακέτου φορολογικών περικοπών του 2017 (το οποίο πρόκειται να λήξει στα τέλη του 2025). Με άλλα λόγια, όχι περαιτέρω μεγάλες μειώσεις εταιρικών φόρων – ο Τραμπ αναγνώρισε στη συνέντευξή του στο BB ότι περισσότερες μειώσεις εταιρικών φόρων "θα ήταν δύσκολες". Η Capital Economics εκτιμά ότι εξακολουθεί να υπάρχει αρκετή δημοσιονομική "επιθετικότητα" στο Ρεπουμπλικανικό κόμμα για να περιοριστεί ο βαθμός στον οποίο διευρύνεται το δημοσιονομικό έλλειμμα. Αναμένει επίσης ότι αρχικά τουλάχιστον ο Τραμπ δεν θα παρέμβει στην ανεξαρτησία της Fed, αυτό υποδήλωσαν τα σχόλιά του στην πρόσφατη συνέντευξη ενώ και οι κανόνες του Κογκρέσου θα περιόριζαν την ικανότητά του να αναδιαμορφώσει την FOMC.

Οι δύο τομείς στους οποίους η Capital Economics αναμένει μεγαλύτερο αντίκτυπο είναι οι δασμοί και η μετανάστευση. Ο Τραμπ έχει δεσμευτεί για δασμούς 50% ή περισσότερο στην Κίνα και 10% σε άλλους εμπορικούς εταίρους, καθώς και μεγάλη καταστολή της παράνομης μετανάστευσης, συμπεριλαμβανομένης πιθανής απέλασης ατόμων που βρίσκονται ήδη στις ΗΠΑ. Ο πρόεδρος έχει μεγαλύτερο περιθώριο για να ασκήσει πολιτική σε αυτούς τους τομείς μέσω εκτελεστικών διαταγμάτων. Ακόμη και έτσι, οι οίκος πιστεύει ότι ρητορική του Τραμπ για το εμπόριο έχει σκοπό να δημιουργήσει παραχωρήσεις από τους εταίρους και όχι να εφαρμοστεί κατά λέξη. Και όσον αφορά τη μετανάστευση, το δικαστικό σύστημα θα ήταν σημαντικός περιορισμός. (Αναμφισβήτητα, η μεταναστευτική πολιτική έχει λάβει περιορισμένη προσοχή στις χρηματοπιστωτικές αγορές σε σχέση με τον πιθανό αντίκτυπό της στην οικονομία των ΗΠΑ.)

Συνολικά, η Capital Economics πιστεύει ότι οι πολιτικές του Τραμπ θα οδηγούσαν σε ασθενέστερη ανάπτυξη, υψηλότερο πληθωρισμό και κάπως πιο αυστηρή πολιτική της Fed σε σχέση με το μείγμα πολιτικών του status quo.

Μια προεδρία Χάρις θα έμοιαζε πιθανώς σε γενικές γραμμές με την τετραετή θητεία του Μπάιντεν. Επίσης, πιθανότατα θα επεκτείνει τις περισσότερες φορολογικές περικοπές του 2017 (εκτός, ίσως, για τα υψηλότερα φορολογικά κλιμάκια). Αλλά θα περιοριστεί επίσης από τη δημοσιονομική πραγματικότητα και το Κογκρέσο (ακόμη κι αν οι Δημοκρατικοί κέρδιζαν τόσο τη Γερουσία όσο και τη Βουλή, οι πλειοψηφίες τους θα ήταν πιθανώς ισχνές). Σε άλλους τομείς πολιτικής, η Capital Economics πιστεύει ότι μια προεδρία Χάρις θα είναι μάλλον λιγότερο δραματική από εκείνη του Τραμπ και θα συνέχιζε τις εμπορικές και μεταναστευτικές πολιτικές του Μπάιντεν. Τούτου λεχθέντος, πιθανότατα πάντως θα υιοθετούσε, όπως και ο Μπάιντεν και ο Τραμπ, μια επιθετική στάση απέναντι στην Κίνα – ένας από τους λίγους τομείς δικομματικής συμφωνίας στην Ουάσιγκτον.

Ο αντίκτυπος στις αγορές

Ενώ η πρώτη θητεία του Τραμπ ήταν γενικά καλή για τις αγορές μετοχών, ειδικά στις ΗΠΑ, είναι όλο και πιο ασαφές εάν αυτό μπορεί να επαναληφθεί σε μία δεύτερη θητεία του, επισημαίνει η Capital Economics.

Ένας βασικός λόγος για τον οποίο οι αμερικανικές μετοχές τα πήγαν καλά τότε ήταν η μείωση του εταιρικού φόρου που ψηφίστηκε το 2017, σε συνδυασμό με την ισχυρή οικονομική ανάπτυξη (μέχρι το 2020).

Περαιτέρω μεγάλες φορολογικές περικοπές είναι απίθανες κατά την άποψη του οίκου, και η οικονομία επιβραδύνθηκε το πρώτο εξάμηνο του 2024. Αναμένει ότι η ανάπτυξη θα παραμείνει αδύναμη μέχρι το 2025, αν και οι προβλέψεις της δείχνουν μια "ήπια προσγείωση" για την οικονομία. Ένας άλλος θετικός παράγοντας που αναφέρεται συχνά (για τον Τραμπ και τα δεξιά λαϊκιστικά κόμματα γενικά) είναι η προοπτική περισσότερης ρυθμιστικής χαλάρωσης – αλλά αυτή είναι μια μάλλον νεφελώδης ιδέα και ο άμεσος αντίκτυπός της στις τιμές των μετοχών είναι γενικά δύσκολο να τεκμηριωθεί.

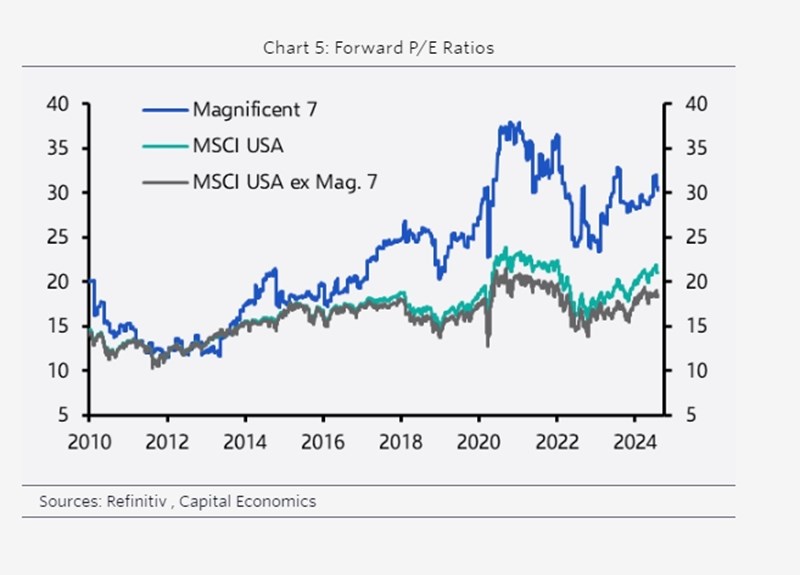

Όπως σημειώνει η Capital Economics, οι αγορές μετοχών των ΗΠΑ κατέγραψαν άνοδο το 2016-2020, εν μέρει επειδή αυξήθηκαν οι δείκτες P/E – ένα φαινόμενο που οφείλεται κυρίως στην άνοδο των εταιρειών "μεγάλης τεχνολογίας". Και αυτή τάση συνεχίστηκε έκτοτε. Σε αυτό το στάδιο ο οίκος εκτιμά ότι τα χρηματιστήρια των ΗΠΑ δείχνουν πολλά σημάδια σχηματισμού φούσκας γύρω από τον ενθουσιασμό της "AI". Ακόμα και αν αυτό το trade έχει "χτυπηθεί" πρόσφατα και η κερδοφορία δεύτερου τριμήνου των τεχνολογικών εταιρειών έχουν απογοητεύσει μέχρι στιγμής, το βασικό σενάριο της Capital Economics είναι ότι η φούσκα θα συνεχιστεί μέχρι το 2025 πριν σκάσει.

Ενώ ο Τραμπ (ή εν προκειμένω η Χάρις) προφανώς θα προτιμούσε το χρηματιστήριο των ΗΠΑ να ανέβει ραγδαία, όπως συνέβη για το μεγαλύτερο μέρος του 2024, η πολιτική αναμφισβήτητα αποτελεί μια από τις βασικές απειλές για τις αισιόδοξες προβλέψεις της Capital Economics για τις αγορές μετοχών των ΗΠΑ, μέσω τριών πιθανών καναλιών:

Πρώτον, οι προτεινόμενοι δασμοί και οι περιορισμοί στη μετανάστευση του Τραμπ εάν εφαρμοστούν πλήρως πιθανότατα θα οδηγούσαν σε ασθενέστερη ανάπτυξη και υψηλότερο πληθωρισμό – ένα αρνητικό σκηνικό για τις μετοχές. (Μια βαθύτερη επιβράδυνση ή ύφεση θα μπορούσε φυσικά να συμβεί από μόνη της, είτε υπό τον Τραμπ είτε με την Χάρις, αν και αυτή δεν είναι η κεντρική πρόβλεψη του οίκου).

Δεύτερον, στον βαθμό που ο Τραμπ (και οι Ρεπουμπλικάνοι του Κογκρέσου) μεταφράσουν την αρνητική τους άποψη για τις εταιρείες μεγάλης τεχνολογίας σε αντιμονοπωλιακή δράση ή περιορισμούς στα μέσα κοινωνικής δικτύωσης (για παράδειγμα, η Φλόριντα ψήφισε πρόσφατα νομοθεσία που περιορίζει τη χρήση των μέσων κοινωνικής δικτύωσης από παιδιά), αυτό θα μπορούσε επίσης να γίνει ένας σημαντικός αντίθετος άνεμος για τις μετοχές της μεγάλης τεχνολογίας. Παρόλο που η κυβέρνηση Μπάιντεν δεν έχει δημιουργήσει πολλά προβλήματα στη μεγάλη τεχνολογία στο μέτωπο της αντιμονοπωλιακής νομοθεσίας, είναι τουλάχιστον κατανοητό ότι η Χάρις θα έπαιρνε μια πιο αυστηρή στάση (αν και έχτισε την πολιτική της καριέρα στο Σαν Φρανσίσκο και μπορεί να είναι απρόθυμη να… δαγκώσει τα χέρια που χρηματοδοτούσαν μεγάλο μέρος της εκστρατείας της όλα αυτά τα χρόνια.)

Και τρίτον, μια κλιμάκωση του ανταγωνισμού ΗΠΑ - Κίνας θα μπορούσε να αρχίσει να έχει πιο σημαντικές αρνητικές επιπτώσεις στις αγορές από ό,τι μέχρι τώρα. Η αυξανόμενη βαρύτητα των εταιρειών τεχνολογίας στο χρηματιστήριο των ΗΠΑ, σε συνδυασμό με την εξάρτηση του κόσμου από την Ταϊβάν για την παραγωγή τσιπ τεχνολογίας αιχμής, είναι ξεκάθαρα ένα βασικό δυνητικό πλήγμα. Αυτός ο κίνδυνος θα μπορούσε να υλοποιηθεί είτε υπό την προεδρία Τραμπ είτε της Χάρις, αλλά είναι ίσως κάπως πιο πιθανός υπό τον πρώτο, δεδομένης της πιο επιθετικής του στάσης στην εμπορική πολιτική και των αντικρουόμενων θέσεων του σχετικά με τη διατήρηση των στρατιωτικών δεσμεύσεων των ΗΠΑ στην Ασία.