Της Ελευθερίας Κούρταλη

"Καμπανάκι" για σημαντικές στρεβλώσεις που υπάρχουν αυτή τη στιγμή στις αγορές και που θα μπορούσαν να οδηγήσουν σε διόρθωση χτυπά η Deutsche Bank. Από τις προσδοκίες για τα επιτόκια και τον πληθωρισμό, έως τα… περίεργα που συμβαίνουν την αγορά ομολόγων της Ευρώπης και την τιμολόγηση των δασμών, υπάρχει πληθώρα παράδοξων που ξεκάθαρα "μυρίζουν" sell-off, επισημαίνει, ενώ διαμηνύει χαρακτηριστικά, υπογραμμίζοντας τον επικίνδυνο εφησυχασμό των αγορών, πώς "όσο περισσότερο η αγορά αποτιμά τους δασμούς, τόσο πιο πιθανό είναι να επιβληθούν"…

Τι φαίνεται λοιπόν "περίεργο" στις αγορές αυτή τη στιγμή:

1. Τα futures για τα επιτόκια της Fed τιμολογούν τις μειώσεις των επιτοκίων με ρυθμό που συνάδει με υφέσεις. Όμως άλλα περιουσιακά στοιχεία δεν τιμολογούν καθόλου μια ύφεση.

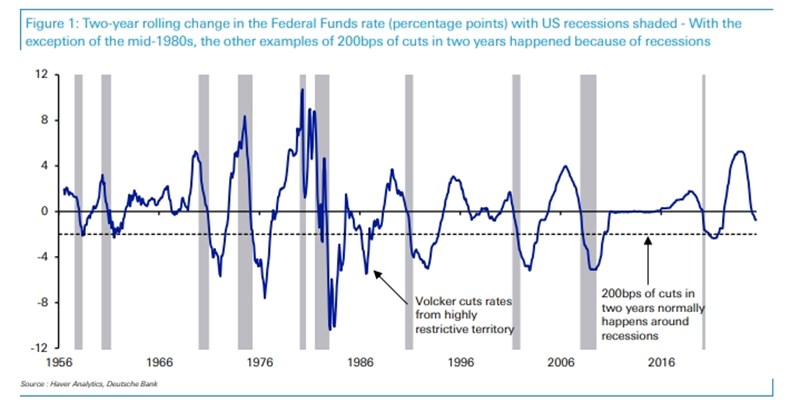

Αν κοιτάξουμε τα συμβόλαια μελλοντικής εκπλήρωσης των Fed funds μπορούμε να δούμε ότι έχουν τιμολογηθεί μειώσεις λίγο πάνω από 100 μονάδες βάσης για το επόμενο έτος, έως τον Αύγουστο του 2026, όπως σημειώνει η Deutsche Bank. Αυτό προστίθεται στις 100 μονάδες βάσης μειώσεων που έχουν ήδη γίνει μεταξύ Σεπτεμβρίου-Δεκεμβρίου 2024. Έτσι, αν υλοποιηθεί, αυτό θα σημαίνει μειώσεις συνολικά λίγο πάνω από 200 μονάδες βάσης σε δύο χρόνια.

Αλλά ιστορικά, η επίτευξη 200 μονάδων βάσης μείωσης σε δύο χρόνια σχεδόν πάντα απαιτούσε ύφεση, τονίζει η γερμανική τράπεζα. Η μόνη εξαίρεση στα πρόσφατα χρόνια ήταν τα μέσα της δεκαετίας του 1980, όταν ο Paul Volcker μείωσε τα επιτόκια καθώς ο πληθωρισμός έπεφτε ραγδαία. Αλλά αυτό έβγαλε την πολιτική από απίστευτα περιοριστικά όρια, και σε κάθε άλλη περίπτωση όπου έγιναν 200 μονάδες βάσης μειώσεις σε δύο χρόνια, ήταν γύρω από μια ύφεση.

Φυσικά, αυτή η τιμολόγηση της μείωσης των επιτοκίων θα μπορούσε να αντανακλά το γεγονός ότι οι αγορές πιστεύουν πως μια ύφεση πρόκειται να συμβεί. Αλλά τα περιουσιακά στοιχεία υψηλού κινδύνου δεν το δείχνουν καθόλου αυτό - με τις παγκόσμιες μετοχές σε ιστορικά υψηλά και τα πιστωτικά spreads σε ιστορικά περιορισμένα επίπεδα.

Αυτό, όπως τονίζει η D.B., ταιριάζει στην ιδέα ότι οι αγορές υπερεκτιμούν ξανά τον ρυθμό των μειώσεων των επιτοκίων από την Fed. Είδαμε ένα παρόμοιο μοτίβο στις αρχές του 2024, όταν οι αγορές προέβλεπαν επίσης γρήγορες μειώσεις επιτοκίων με ρυθμό συμβατό με τις υφέσεις. Αυτό που συνέβη ήταν ότι η ανάπτυξη αιφνιδίασε ανοδικά, με την Fed να μην κάνει μειώσεις μέχρι τον Σεπτέμβριο του ίδιου έτους.

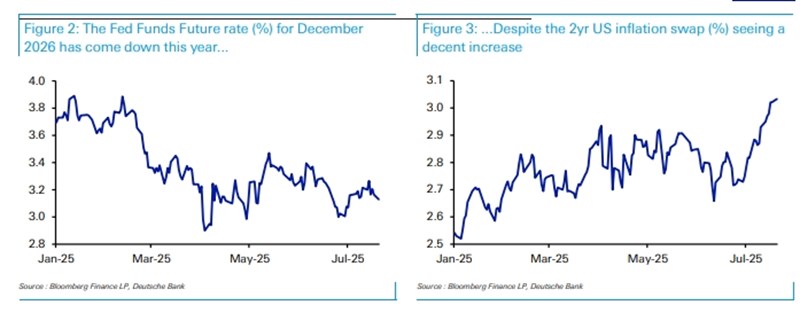

2.Μιλώντας για την Fed, φέτος οι αγορές έχουν προβλέψει ταυτόχρονα υψηλότερο πληθωρισμό στις ΗΠΑ και ταχύτερες μειώσεις επιτοκίων, παρά το γεγονός ότι η αγορά εργασίας αντέχει επίσης.

Από την αρχή του έτους, η αγορά έχει προβλέψει χαλαρότερη πολιτική από την Ομοσπονδιακή Τράπεζα. Ωστόσο, τις τελευταίες εβδομάδες έχει παρατηρηθεί επίσης αξιοσημείωτη αύξηση των προσδοκιών για τον πληθωρισμό, με το 2ετές swap για τον πληθωρισμό να υπερβαίνει το 3%. Αυτό φαίνεται ασυνεπές, τονίζει η Deutsche Bank.

Ένας τρόπος για να εξηγηθεί αυτό θα μπορούσε να είναι η επιδείνωση της αγοράς εργασίας, η οποία αποτελεί την άλλη πλευρά της διπλής εντολής της Fed. Ωστόσο, η ανεργία παρέμεινε χαμηλή, με σταθερή αύξηση των μισθοδοσιών. Μια άλλη εξήγηση είναι ότι ο επόμενος πρόεδρος της Fed θα μπορούσε να είναι πιο dovish από τον Πάουελ και να επιδιώξει να μειώσει τα επιτόκια πιο επιθετικά. Αλλά και αυτός ο πρόεδρος θα εξακολουθεί να περιορίζεται από τις οικονομικές πραγματικότητες και τις συνθήκες της αγοράς, μαζί με την υπόλοιπη FOMC που έχει δικαίωμα ψήφου.

Έτσι, όπως και με το πρώτο σημείο, ο κίνδυνος είναι οι αγορές να επαναλαμβάνουν ένα γνωστό λάθος των τελευταίων ετών, το οποίο είναι η συνεχής υπερεκτίμηση της ήπιας (dovish) στάσης της Fed, τονίζει η γερμανική τράπεζα.

3. Οι αγορές δεν τιμολογούν τους δασμούς που έχει προτείνει ο Τραμπ για την 1η Αυγούστου. Αλλά το παράδοξο είναι ότι όσο περισσότερο η αγορά αποτιμά τους δασμούς, τόσο πιο πιθανό είναι να επιβληθούν.

Ο Τραμπ έχει απειλήσει να επιβάλει πολύ υψηλότερους δασμούς την 1η Αυγούστου, συμπεριλαμβανομένων 30% στην ΕΕ και 35% στον Καναδά. Αυτό συμβαίνει παράλληλα με περαιτέρω τομεακούς δασμούς, με προτεινόμενο 50% στον χαλκό. Ο ίδιος ο Τραμπ έχει δηλώσει "Δεν θα δοθούν παρατάσεις". Σύμφωνα με χθεσινές αναφορές οι ΗΠΑ και η ΕΕ βρίσκονται κοντά σε μια εμπορική συμφωνία με δασμό 15% στις περισσότερες εισαγωγές από την ΕΕ, με εξαιρέσεις για ορισμένα προϊόντα και υψηλότερους δασμούς σε άλλα. Το 15% θα περιλαμβάνει τους προϋπάρχοντες δασμούς των ΗΠΑ ύψους 4,8% σύμφωνα με την FT. Εάν συμβεί αυτό, οι δασμοί των ΗΠΑ θα αυξηθούν κατά 10% σε σχέση με αυτούς που υπήρχαν πριν την "Ημέρα Απελευθέρωσης". Ωστόσο, το deal δεν έχει επιβεβαιωθεί και όπως έχουμε μάθει καλά με τον Τραμπ, τα πράγματα μπορεί να αλλάξουν γρήγορα ακόμη και στο παρά πέντε.

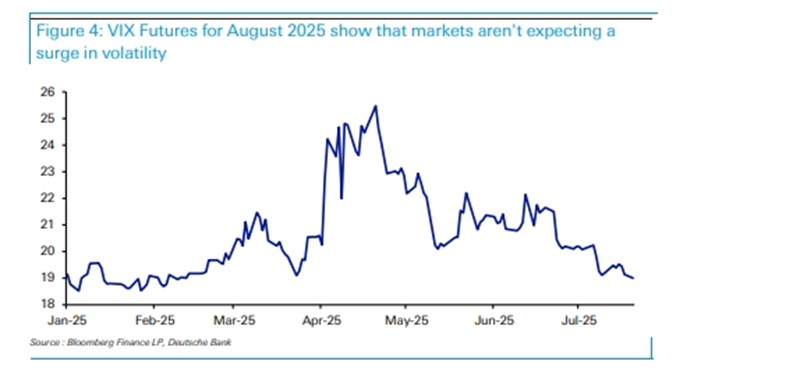

Προς το παρόν τουλάχιστον, οι αγορές σαφώς δεν αναμένουν να επιβληθούν πολλοί από αυτούς τους δασμούς. Την ίδια στιγμή, η αναμενόμενη μεταβλητότητα των αγορών είναι χαμηλή, με τα συμβόλαια μελλοντικής εκπλήρωσης στον δείκτη VIX για τον επόμενο μήνα να βρίσκονται αυτή τη στιγμή στο χαμηλότερο επίπεδο από τον Φεβρουάριο.

Ωστόσο, όπως επισημαίνει η D.B., ένα σταθερό μοτίβο τόσο στην πρώτη όσο και στη δεύτερη θητεία του Τραμπ είναι ότι η κυβέρνηση αισθάνεται μεγαλύτερη αυτοπεποίθηση όταν οι αγορές έχουν ισχυρές επιδόσεις. Έτσι, οι κλιμακώσεις στον εμπορικό πόλεμο συχνά συμβαίνουν γύρω από ιστορικά υψηλά, και οι αποκλιμακώσεις (όπως η παράταση των 90 ημερών) συμβαίνουν όταν οι αγορές δυσκολεύονται. Το παράδοξο είναι ότι όσο περισσότερο η αγορά αποτιμά τους δασμούς, τόσο πιο πιθανό είναι να συμβούν.

Επιπλέον, αξίζει να θυμόμαστε ότι παρά τις αρκετές ανατροπές, ο Τραμπ συχνά προχωρά στις απειλές του για δασμούς: Τον Μάρτιο, επέβαλε δασμούς 25% στον Καναδά και το Μεξικό. Εφάρμοσε δασμούς 25% στον χάλυβα και το αλουμίνιο, οι οποίοι έκτοτε έχουν διπλασιαστεί στο 50%. Ένας βασικός δασμός 10% ισχύει από τον Απρίλιο, παρά την παράταση των 90 ημερών των υψηλότερων αμοιβαίων δασμών. Συνεπώς, ο Τραμπ έχει δείξει ότι συχνά όντως υλοποιεί τις απειλές τους, ιδιαίτερα όταν οι αγορές βρίσκονται σε ισχυρότερη θέση.

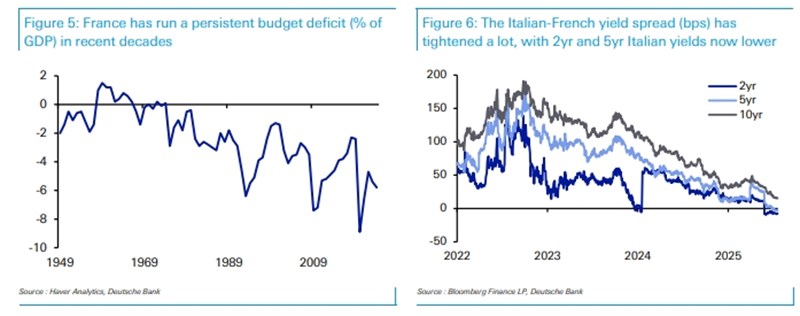

4. Οι αποδόσεις των γαλλικών 10ετών ομολόγων παραμένουν σχετικά χαμηλές, κάτω από τον μέσο όρο των αποδόσεων των χωρών του G7, με μόνο αυτές της Γερμανίας και της Ιαπωνίας να είναι χαμηλότερες. Και αυτό παρά τα επίμονα ελλείμματα που το ΔΝΤ προβλέπει ότι θα είναι τα υψηλότερα στην G7 για την περίοδο 2026-2030, πάνω από το 6%.Αυτή είναι μια εντυπωσιακή κατάσταση δεδομένης της ασθενούς δημοσιονομικής θέσης της Γαλλίας, τονίζει η Deutsche Banκ.

Το έλλειμμα της Γαλλίας έχει αυξηθεί τα τελευταία δύο χρόνια και διαμορφώθηκε στο 5,8% το 2024. Η κυβέρνηση προσπαθεί να μειώσει το έλλειμμα, αλλά αντιμετωπίζει δυσκολίες στην αυστηροποίηση της δημοσιονομικής πολιτικής μέσω ενός αδιεξόδου στην Εθνοσυνέλευση.

Καθώς τίθενται αυξανόμενα ερωτήματα σχετικά με τη βιωσιμότητα του γαλλικού χρέους, τις τελευταίες εβδομάδες η απόδοση τόσο του 2ετούς όσο και του 5ετούς ιταλικού ομολόγου κινείται κάτω από τα αντίστοιχα γαλλικά, παρατηρεί η Deutsch Bank. Η απόδοση του 10ετούς ιταλικού ομολόγου παραμένει 16 μονάδες βάσης υψηλότερη σε σχέση με του αντίστοιχου γαλλικού, το χθεσινό κλείσιμο, αλλά το χάσμα αυτό συνεχώς μειώνεται τους τελευταίους μήνες.

Ενώ η Ιταλία έχει το υψηλότερο χρέος, αυτό προβλέπεται να συγκλίνει με αυτό της Γαλλίας, όπως επισημαίνει. Στην πραγματικότητα, σύμφωνα με την πρόβλεψη του ΔΝΤ, το χρέος της Γαλλίας αναμένεται να συνεχίσει να αυξάνεται στο 120% του ΑΕΠ το 2030, ενώ το ιταλικό είναι γενικά σταθερό, στο 129% το 2030.

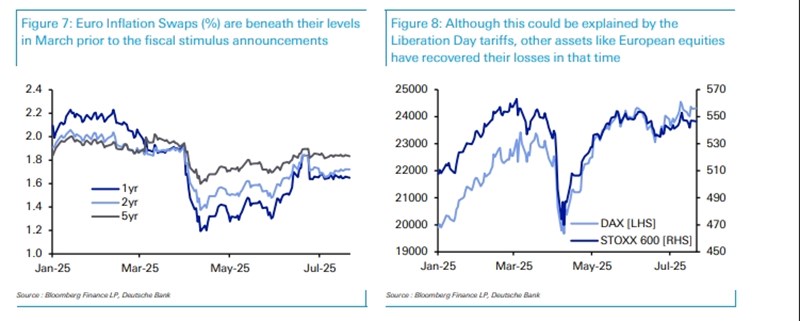

5. Οι προσδοκίες για τον πληθωρισμό στην ευρωζώνη είναι χαμηλότερες τώρα από ό,τι πριν από τις ανακοινώσεις δημοσιονομικών κινήτρων στη Γερμανία.

Φυσικά, άλλοι παράγοντες, όπως οι δασμοί, θα μπορούσαν να τις πιέζουν προς τα κάτω, αλλά οι ευρωπαϊκές μετοχές έχουν ανακτήσει τις απώλειες που προκάλεσαν οι δασμοί, ενώ δεν έχουμε δει κάτι τέτοιο για τα swaps του πληθωρισμού.

Οι ανακοινώσεις δημοσιονομικών κινήτρων οδήγησαν σε μεγάλη αισιοδοξία σχετικά με την οικονομική απόδοση της Ευρώπης. Πράγματι, αρκετοί χρηματιστηριακοί δείκτες, όπως ο DAX, έχουν σημειώσει ισχυρή υπεραπόδοση, με αύξηση +22,1% σε ετήσια βάση.

Αλλά αυτό δεν έχει αντικατοπτριστεί στα swaps πληθωρισμού. Για παράδειγμα, τα swaps σε ευρώ για 2 και 5 έτη είναι χαμηλότερα από ό,τι ήταν στις αρχές Μαρτίου, πριν από τις ανακοινώσεις δημοσιονομικών κινήτρων από τη Γερμανία.

Όπως σημειώνει η Deutsche Bank, αρκετοί παράγοντες θα μπορούσαν να έχουν μειώσει τις προσδοκίες για τον πληθωρισμό στην Ευρώπη, όπως οι δασμοί των ΗΠΑ. Ωστόσο, οι μετοχές έχουν ανακτήσει τις απώλειές τους. Αυτό θα μπορούσε να αποδοθεί σε άλλους παράγοντες, όπως το ισχυρότερο ευρώ. Από την άλλη πλευρά, υπάρχουν και παράγοντες που ωθούν προς υψηλότερο πληθωρισμό, όπως η αύξηση των τιμών των εμπορευμάτων (ιδίως των μετάλλων) και οι προσδοκίες για περισσότερες μειώσεις των επιτοκίων από την ΕΚΤ φέτος.

Σε κάθε περίπτωση, όπως τονίζει η γερμανική τράπεζα, φαίνεται αξιοσημείωτο το γεγονός ότι μια τεράστια ανακοίνωση δημοσιονομικών κινήτρων, όταν η ανεργία στην Ευρωζώνη βρίσκεται σε χαμηλά επίπεδα πολλών δεκαετιών, ακολουθήθηκε από χαμηλότερες προσδοκίες για πληθωρισμό αντί για υψηλότερες.