Του Erik Sherman

Οι ΗΠΑ αγνοούν τη δημοσιονομική τους κατάσταση και την πιστοληπτική τους ικανότητα εδώ και δεκαετίες. Ακόμα και τώρα που η Moody's, μετά την Standard & Poor's (τεχνικά, S&P Global αυτές τις μέρες) και την Fitch's Ratings, υποβάθμισε την πιστοληπτική ικανότητα των ΗΠΑ από το κορυφαίο ΑΑΑ σε ΑΑ+, πολλοί άνθρωποι δεν θα ενδιαφερθούν. Μπορεί να μη συμβεί τίποτα άμεσα, πράγμα που σημαίνει ότι οι πολιτικοί μπορεί να μην αναλάβουν δράση, θεωρώντας ότι όλα θα πάνε καλά.

Βραχυπρόθεσμα, μπορεί να φαίνεται έτσι. Μακροπρόθεσμα, μάλλον όχι. Η πτώση στη βαθμίδα είναι τελικά σημαντική από μόνη της, αλλά το πραγματικό ζήτημα είναι ο τρόπος με τον οποίο η χώρα αντιμετωπίζει τους προϋπολογισμούς και τα χρέη της. Ζήτησα πληροφορίες από ανθρώπους του επενδυτικού κόσμου που κατανοούν και τη σημασία, αλλά και τις επιπτώσεις.

Ψάχνοντας για προβλήματα εδώ και 27 χρόνια

Ο Άλι Μέλι, ιδρυτής, επικεφαλής επενδύσεων και διευθύνων σύμβουλος της Monachil Capital Partners, σημείωσε ότι η "υποβάθμιση ήταν δικαιολογημένη και καθυστερημένη, επειδή το ετήσιο έλλειμμα του προϋπολογισμού της χώρας δεν συνάδει με την αξιολόγηση ΑΑΑ εδώ και τουλάχιστον 27 χρόνια, από το 2008". Ο Μέλι πέρασε σχεδόν 15 χρόνια στην Goldman Sachs ως εταίρος και κάποτε παγκόσμιος συν-επικεφαλής της ομάδας δομημένης χρηματοδότησης, επενδύσεων και δανεισμού. Συμμετείχε σε μεγάλο βαθμό στο σορτάρισμα της αγοράς ακινήτων πριν από την κατάρρευση της αγοράς το 2008.

"Η υποβάθμιση από τη Moody's απλώς αντανακλά αυτό που οι άλλοι οργανισμοί έχουν αποτυπώσει στις αξιολογήσεις τους -ότι το επίπεδο δανεισμού και δαπανών των ΗΠΑ δημιουργεί κάποιες ανησυχίες μακροπρόθεσμα", δήλωσε ο Ίαν Τόνερ, επικεφαλής επενδύσεων της Verus Advisory, σε email που μου έστειλε. Η εταιρεία παρέχει επενδυτική διαχείριση σε μεγάλα συνταξιοδοτικά ταμεία. Καταλαβαίνουν πώς λειτουργούν και πώς αντιδρούν οι αγορές και κατανοούν επίσης τον κίνδυνο.

Επιτόκια χρέους

Τα ζητήματα των δαπανών έχουν επίσης προκαλέσει έναν ατυχή θετικό ανατροφοδοτικό κύκλο. Το κόστος εξυπηρέτησης του χρέους είναι σήμερα πάνω από ένα τρισεκατομμύριο δολάρια ετησίως. Κάθε χρόνο γίνεται όλο και πιο δαπανηρή η διαχείριση των τόκων του οφειλόμενου χρέους, σκάβοντας όλο και πιο βαθιά.

Ο Τόνερ υποστήριξε επίσης ότι μπορεί να υπάρξει μια "μικρή βραχυπρόθεσμη αντίδραση της αγοράς, αλλά είναι απίθανο να είναι σημαντική".

"Λοιπόν, εκτός ίσως από τα επιτόκια", σύμφωνα με τον Τζον Λέκας, πρόεδρο, διευθύνοντα σύμβουλο και ανώτερο διαχειριστή χαρτοφυλακίου της Leader Capital Corp. που έχει υπό διαχείριση περιουσιακά στοιχεία ύψους περίπου 1 δισ. δολαρίων, και ο οποίος υποστήριξε ότι "το αμερικανικό Δημόσιο θα πρέπει τελικά να πληρώσει υψηλότερο επιτόκιο για να πληρώσει για το χαμηλότερο δολάριο. Η αξία του δολαρίου θα συνεχίσει να πέφτει, όπως συμβαίνει γενικά από τις αρχές του έτους".

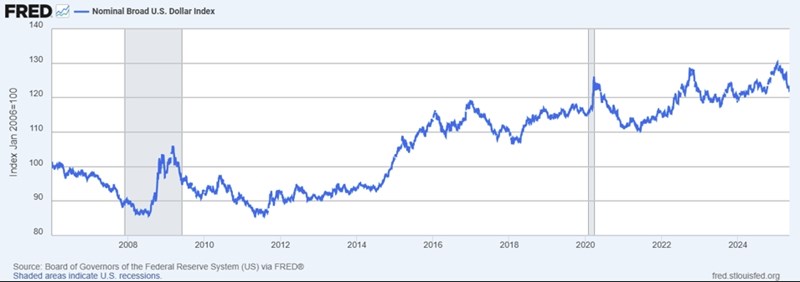

Δεν είναι σε τρομερή κατάσταση, όπως δείχνουν τα στοιχεία από το Διοικητικό Συμβούλιο της Ομοσπονδιακής Τράπεζας των ΗΠΑ, μέσω της Ομοσπονδιακής Τράπεζας του Σεντ Λούις. Το παρακάτω γράφημα δείχνει αυτό που αποκαλείται ονομαστικός ευρείας κλίμακας δείκτης δολαρίου ΗΠΑ, ο οποίος είναι ένας σταθμισμένος μέσος όρος των τιμών συναλλάγματος έναντι άλλων σημαντικών νομισμάτων.

Η αξία εξακολουθεί να είναι ιστορικά ισχυρή και υπάρχουν κάποια εμπορικά πλεονεκτήματα σε μια κάπως χαμηλότερη συναλλαγματική αξία, επειδή διευκολύνει τις άλλες χώρες να αγοράζουν αμερικανικά προϊόντα. Εκτός από τους εμπορικούς πολέμους που εμπλέκονται σε δασμούς και έχουν δημιουργήσει έντονες εντάσεις μεταξύ των ΗΠΑ και πολλών άλλων χωρών, συμπεριλαμβανομένων σχεδόν όλων των κορυφαίων εμπορικών εταίρων μας.

Το Κογκρέσο πρέπει να αναλάβει δράση, αλλά η ιστορία λέει ότι δεν θα το κάνει

Σχεδόν όλοι συμφώνησαν ότι, προς το παρόν τουλάχιστον, το δολάριο θα παραμείνει το κυρίαρχο αποθεματικό νόμισμα και τα μέσα του αμερικανικού δημοσίου, το αγαπημένο ασφαλές σημείο στάθμευσης. Κι αν αυτό ακούγεται καθησυχαστικό, είναι επειδή δεν υπάρχει βιώσιμη τρέχουσα εναλλακτική λύση.

Τελικά, το Κογκρέσο θα πρέπει να κάνει κάτι. "Ο μεγαλύτερος μπαλαντέρ είναι πολιτικός- οι νομοθέτες θα μπορούσαν να στραφούν σε τρόπους αύξησης των εσόδων (γεια σας, δασμοί) ή σε θεατρινισμούς λιτότητας που θα αναστατώσουν τις αλυσίδες εφοδιασμού περισσότερο από ό,τι θα κάνει ποτέ η μείωση της αξιολόγησης", δήλωσε ο Μάικλ Άσλει Σκούλμαν, επικεφαλής επενδύσεων σε εταιρεία διαχείρισης περιουσίας πολυκατοικιών στη Νότια Καλιφόρνια.

Ή θα μπορούσαν να κάνουν ό,τι κάνουν εδώ και γενιές, που δεν είναι άλλο από το ότι ακόμη και όταν ισχυρίζονται ότι "κόβουν" ανελέητα τον προϋπολογισμό, στην πραγματικότητα χειροτερεύουν το χρέος, καθώς επικεντρώνονται κυρίως στις περικοπές φόρων, και έχουμε δει εδώ και δεκαετίες τι επιχειρούν να κάνουν.