Της Ελευθερίας Κούρταλη

Το πιο σημαντικό ερώτημα για τις αγορές είναι εάν θα υπάρξει νέα βουτιά και αν τα χειρότερα της αναταραχής που προκάλεσε η εμπορική πολιτική των ΗΠΑ είναι πλέον πίσω, σημειώνει η Goldman Sachs. Όπως είναι ξεκάθαρο, η "στροφή" στην εμπορική πολιτική ήταν η πιο προφανής οδός για την ανάκαμψη των risk assets και υπάρχει μια μέτρια εκδοχή αυτής της δυναμικής από τις 9 Απριλίου. Παρόλο που ο οικονομικός αντίκτυπος δεν έχει ακόμη γίνει αισθητός, είναι πιθανό να έχουμε περάσει την κορύφωση των νέων δασμολογικών "σοκ" και της πολιτικής αβεβαιότητας, εκτιμά η αμερικάνικη τράπεζα. Αυτό ωστόσο δεν σημαίνει ότι δεν αναμένονται και νέες διορθώσεις στις αγορές το επόμενο διάστημα.

Πιο αναλυτικά, όπως σημειώνει η αμερικάνικη τράπεζα, τα risk assets έχουν σημειώσει μερική ανάκαμψη από τα χαμηλά της 8ης Απριλίου, με αφορμή την 90ήμερη παύση των αμοιβαίων δασμών, τις δασμολογικές εξαιρέσεις για συγκεκριμένα προϊόντα και το φαινομενικό άνοιγμα για διαπραγματεύσεις με την Κίνα. Αυτές είναι μέτριες μετατοπίσεις καθώς εξακολουθούν να υπάρχουν υψηλοί δασμοί, ενώ εξακολουθεί να υπάρχει και ο κίνδυνος ύφεσης. Αλλά είναι πιθανώς αλήθεια ότι έχουμε περάσει την κορύφωση των νέων δασμολογικών "σοκ" και πιθανώς την κορύφωση της αβεβαιότητα πολιτικής.

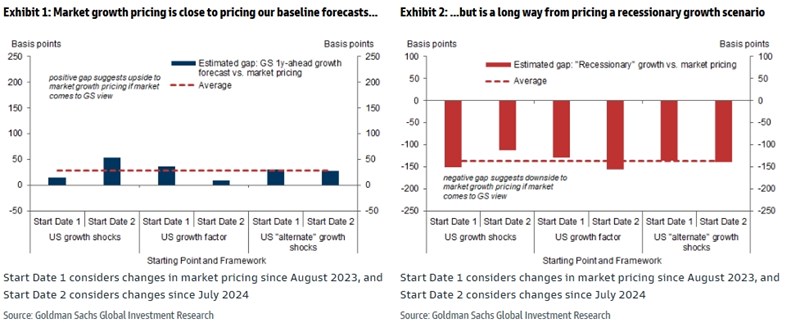

Η Goldman, σε αυτό το πλαίσιο, εστιάζει στη συγκριτική αξιολόγηση του τι έχει τιμολογηθεί στις αγορές έναντι των πιθανών αποτελεσμάτων ανάπτυξης. Υπό αυτό το πρίσμα, η αγορά βρίσκεται κοντά στην τιμολόγηση του βασικού σεναρίου της Goldman για αποφυγή της ύφεσης και απέχει πολύ από την τιμολόγηση μιας ύφεσης, την οποία οι οικονομολόγοι της συνεχίζουν να θεωρούν ως πιθανότητα 45% τους επόμενους 12 μήνες. Ως αποτέλεσμα, η ίδια έχει ταχθεί υπέρ της υιοθέτησης αμυντικής στάσης στις αγορές.

Εάν αποφευχθεί η ύφεση, είναι σαφές ότι η αγορά πιθανότατα δεν χρειάζεται να υποχωρήσει ξανά πέρα από τα χαμηλά των αρχών Απριλίου, σημειώνει η Goldman. Αξίζει όμως να εξεταστεί εάν η υπέρβαση της κορύφωσης του σοκ δασμών και της αβεβαιότητας είναι αρκετή για να έχει δημιουργηθεί ήδη το κατώτατο όριο στις μετοχές, ακόμη και αν η οικονομία επιδεινωθεί από εδώ και πέρα.

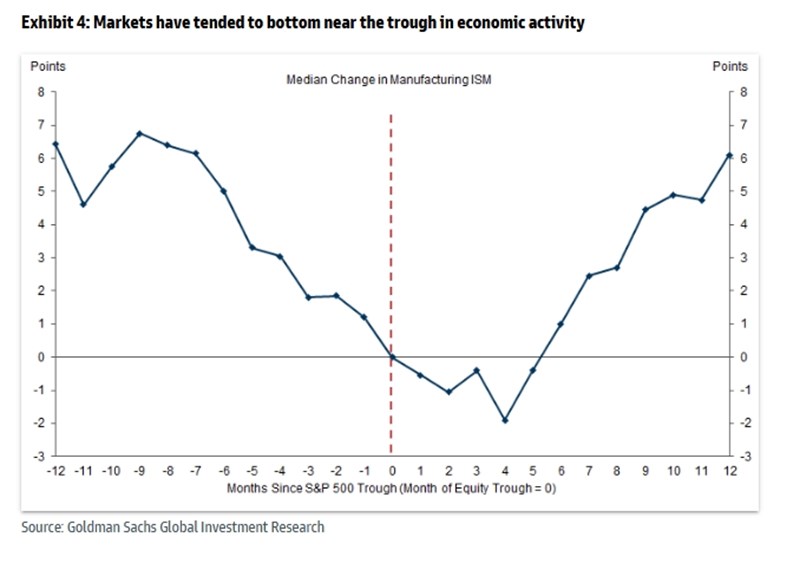

Έτσι, η Goldman εξέτασε τις διορθώσεις της χρηματιστηριακής αγοράς του παρελθόντος και τις μακροοικονομικές συνθήκες που σηματοδότησαν το χαμηλότερο σημείο σε αυτά τα επεισόδια.

Όπως παρατήρησε, σε προηγούμενες διορθώσεις των μετοχών, οι αγορές έτειναν να φθάνουν στο κατώτατο σημείο τους πολύ κοντά στο κατώτατο σημείο της οικονομικής δραστηριότητας. Σύμφωνα με τις προβλέψεις της, αυτό το σημείο δεν αναμένεται να σημειωθεί πριν το γ’ τρίμηνο του έτους, ωστόσο σύμφωνα με την ιστορία είναι πιθανό ο "πυθμένας" των αγορών να έχει σημειωθεί στις αρχές Απριλίου, δηλαδή αρκετούς μήνες πριν. Εάν επρόκειτο να σημειωθεί ύφεση ωστόσο, το κατώτατο σημείο πιθανότατα θα ήταν κάπως αργότερα.

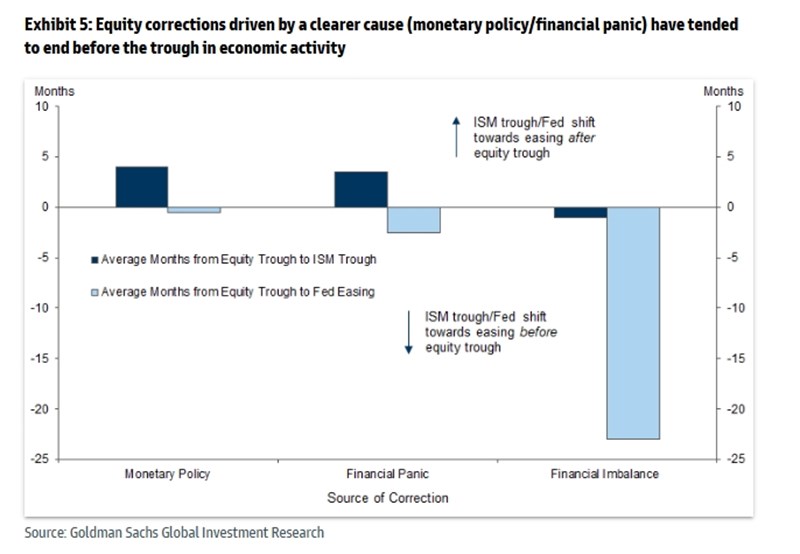

Αλλά το πιο σημαντικό μάθημα από την ιστορία ήταν ότι σε διορθώσεις που οφείλονται σε σύσφιξη της νομισματικής πολιτικής, μια μετατόπιση της Fed από τη σύσφιξη ήταν αρκετή για φτάσει η αγορά στο κατώτατο σημείο της πριν από το χαμηλότερο σημείο της οικονομικής δραστηριότητας.

Γενικότερα, εάν υπήρχε σαφής αιτία της αδυναμίας της οικονομία και της αγοράς, αυτό ήταν αρκετό για να δει η αγορά την κορύφωση της πίεσης από αυτήν την πηγή ώστε να συμπεράνει ότι η δραστηριότητα θα έφτανε σύντομα στο κατώτατο σημείο της, και έτσι το κατώτατο σημείο για τις μετοχές ερχόταν πριν από αυτό (επεισόδια νομισματικής πολιτικής και "οικονομικού πανικού"). Το 1990, οι μετοχές σημείωσαν πτώση την ίδια ημέρα με την κορύφωση των τιμών του πετρελαίου και το 2022 γύρω από την κορύφωση των μέτρων του δομικού πληθωρισμού.

Αντίθετα, σε επεισόδια όπως η ύφεση στις αρχές της δεκαετίας του 2000 και η Παγκόσμια Χρηματοπιστωτική Κρίση, όταν η πηγή της πίεσης ήταν λιγότερο εύκολο να εντοπιστεί, με αποτέλεσμα η αγορά να μπορεί να δει λιγότερο καθαρά τα πιθανά όρια της οικονομικής ζημίας, οι μετοχές δεν σημείωσαν το κατώτατο επίπεδό τους μέχρι η ίδια η οικονομική ανάπτυξη να αρχίσει να φτάνει στο χαμηλότερο σημείο.

Αυτό που έχει σημασία τώρα, όπως τονίζει η Goldman Sachs, είναι αν το τρέχον επεισόδιο μοιάζει περισσότερο με προηγούμενες διορθώσεις που οφείλονταν σε "σοκ", όπου το δασμολογικό, το οποίο φαινομενικά κορυφώθηκε, θα μπορούσε να είναι αρκετό για να σηματοδοτήσει τον "πυθμένα" της αγοράς ή αν τελικά αυτό θα είναι ένα σενάριο όπου τα οικονομικά δεδομένα πρέπει πρώτα να σταθεροποιηθούν. Είναι πιθανό ότι απλώς και μόνο το γεγονός πως πέρασε το χειρότερο μέρος του σοκ επέτρεψε στην αγορά να θέσει κάποια όρια στη διαδικασία, ακόμη και αν η ζημιά δεν έχει ακόμη γίνει αισθητή και αν η υποκείμενη οικονομική κατάσταση παραμείνει κακή για κάποιο χρονικό διάστημα.

Παρά την πιθανότητα αυτή, η Goldman εξακολουθεί να πιστεύει ότι οι μετοχές είναι εξαιρετικά "ευαίσθητες" σε ένα σενάριο ύφεσης, ακόμη και αν το χειρότερο του υποκείμενου "σοκ" έχει περάσει, για τρεις λόγους:

1) Γενικά είναι αλήθεια ότι στις διορθώσεις που προκαλούνται από σοκ, έχει υπάρξει μια ουσιαστική αντιστροφή και όχι απλώς μια κορύφωση στην πηγή της πίεσης. Επομένως, η αντιστροφή των δασμών μπορεί να χρειαστεί να είναι πιο δραματική για να είναι ισοδύναμη με αυτές τις προηγούμενες κορυφώσεις.

2) Το ποσοστό ανεργίας έχει μεγάλη σημασία για την τιμολόγηση του κινδύνου και έχει περάσει αρκετός καιρός από τότε που η οικονομία έχει βιώσει μια περίοδο απώλειας θέσεων εργασίας και χαρτοφυλακίου που συμβαίνουν ταυτόχρονα.

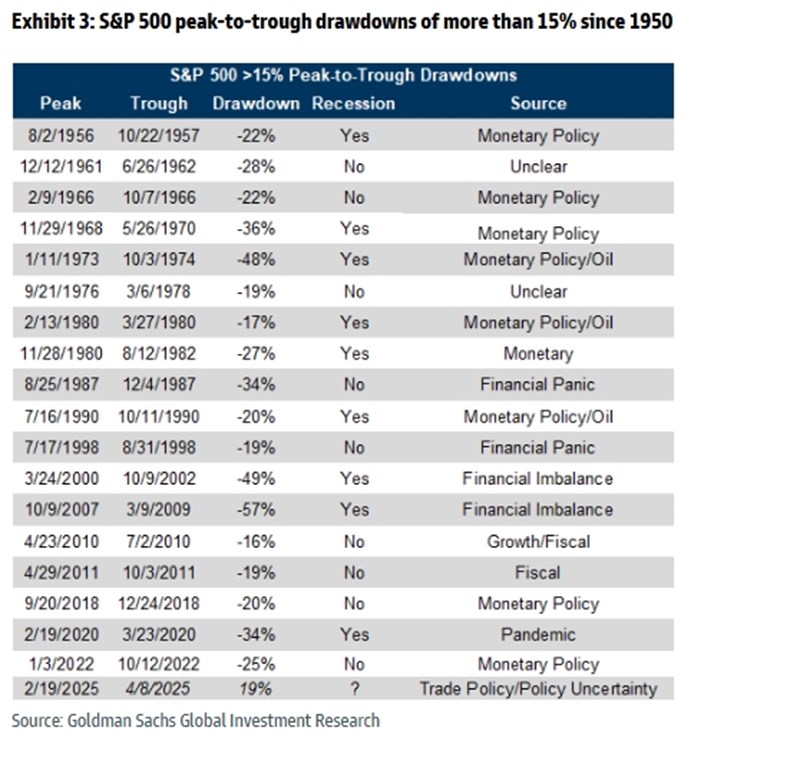

3) Εάν υπάρξει ύφεση και το χαμηλό της 8ης Απριλίου ήταν όντως το χαμηλότερο σημείο της αγοράς, η πτώση του 19% που σημείωσαν οι μετοχές θα ήταν σχετικά ήπια σε σχέση με τις προηγούμενες υφεσιακές διορθώσεις και θα είχε τελειώσει προτού παρατηρηθεί η οικονομική ζημία. Αυτός ο συνδυασμός θα ήταν ασυνήθιστος σε σχέση με την ιστορία. Η διόρθωση των μετοχών του 1990 ήταν επιφανειακή, αλλά η οικονομία βρισκόταν ήδη 3 μήνες σε ύφεση και η αύξηση των μισθών είχε γίνει αρνητική όταν η αγορά μετοχών σημείωσε το κατώτατο επίπεδό της. Το 2020, η αγορά έφτασε στο χαμηλότερο σημείο της τον Μάρτιο πριν γίνουν ορατές πολλές ζημιές στα δεδομένα, αλλά η διόρθωση ήταν πολύ πιο έντονη από ό,τι τώρα (-34%).

Όπως τονίζει η Goldman Sachs, καλό θα ήταν να έχουμε "ανοιχτό μυαλό" δεδομένης της άνευ προηγουμένου φύσης του τρέχοντος σοκ, αλλά η συνεχιζόμενη ανάκαμψη της αγοράς από εδώ και πέρα σημαίνει ότι δίνεται αυξανόμενο βάρος στην πεποίθηση ότι η δυναμική ύφεσης δεν θα εδραιωθεί και απαιτεί εμπιστοσύνη στην ικανότητα της αγοράς να εξετάσει αυτό που είναι πιθανό να αποτελέσει περαιτέρω αποδυνάμωση των δεδομένων.

"Πιστεύουμε ότι η ισορροπία των κινδύνων εξακολουθεί να συνηγορεί υπέρ της αναμονής νέων διορθώσεων των τιμών των μετοχών από τα τρέχοντα επίπεδα και υπέρ της προσθήκης προστασίας από τις πτώσεις, ειδικά εάν η περαιτέρω χαλάρωση κάνει αυτήν την προστασία φθηνότερη", σημειώνει η αμερικάνικη τράπεζα.

Η συνεχιζόμενη ανάκαμψη της αγοράς από εδώ και πέρα σημαίνει ότι θα δοθεί αυξανόμενο βάρος στην πεποίθηση ότι η δυναμική της ύφεσης, όπου οι απώλειες θέσεων εργασίας επιταχύνονται και η αποστροφή προς τον κίνδυνο αυξάνεται, δεν θα εδραιωθεί και απαιτεί εμπιστοσύνη στην ικανότητα της αγοράς να εξετάσει αυτό που πιθανότατα θα αποτελέσει περαιτέρω αποδυνάμωση των δεδομένων. Μια βιώσιμη ανάκαμψη μπορεί να απέχει ωστόσο αρκετά, ακόμη και αν η αγορά δεν σημειώσει νέα χαμηλά.